4月からぼちぼちと購入しており、現在ウェイト3位。

まずまず割安&高配当で、直近の業績が期待できそうだったのが購入理由。

1Q発表後の上げて絶対的な割安感は薄れてきたものの、今でも相対的には悪くないかな、という感覚。

![]()

![]()

概要

会社のIRページ

Yahooファイナンス

株価1,133円で予想PER11倍、実績PBR1.0倍、時価総額46.3億、配当利回り2.65%。

イタリアのカッシーナ社の家具輸入販売がメイン。

社長&大株主は、ユニマットグループの代表で有名な実業家の高橋洋二氏。

ビジネス上も付き合いは深い。

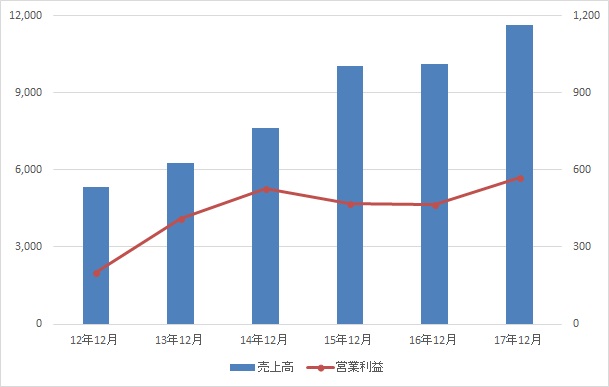

業績推移(2012年12月期~2017年12月期)

2014年→2015年に売上が急増しているが利益は少し下げている。

原因は殆ど2014年9月に子会社化したコンランショップ事業によるもので、2015年度以降ここが増収減益要因になっている。

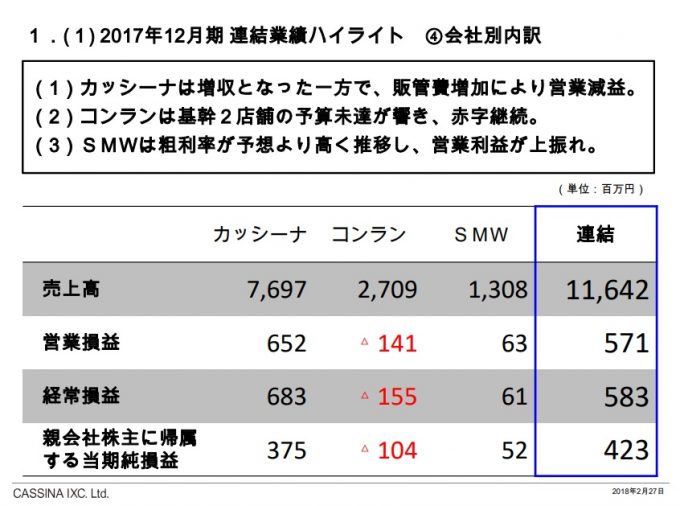

以下画像は2017年度の決算説明資料より抜粋。コンランショップが1億超の赤字を出しているけど、2015年度、2016年度は2億台の赤字を出していたのが、そのまま2015年、2016年で利益が伸びなかった要因。

会社別の現状は、ざっくりと以下のような感じで、大幅な成長はなくとも、マイルドに利益改善していく方向かな、と思っています。

・カッシーナ

→2015年に名古屋、2017年に青山でリニューアルを行っており、業績もまずまず。

輸入ビジネスなので円高傾向なのもプラス。・コンランショップ

→基本的に業績の足を引っ張っているけど少しずつ改善傾向。

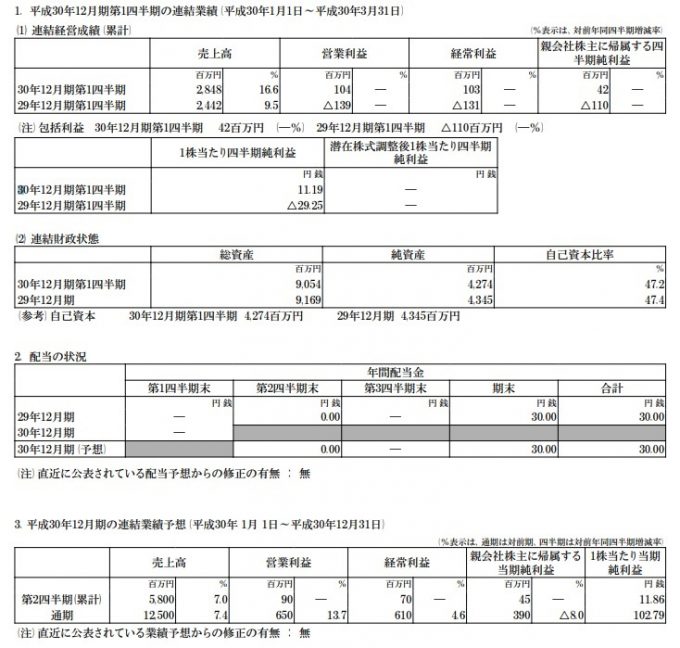

2018年度1Q決算

とりあえず1Qはまずまずの決算。

前期1Qは青山の本店&メインショールームを改装しており閉めていた時期があったのも要因。

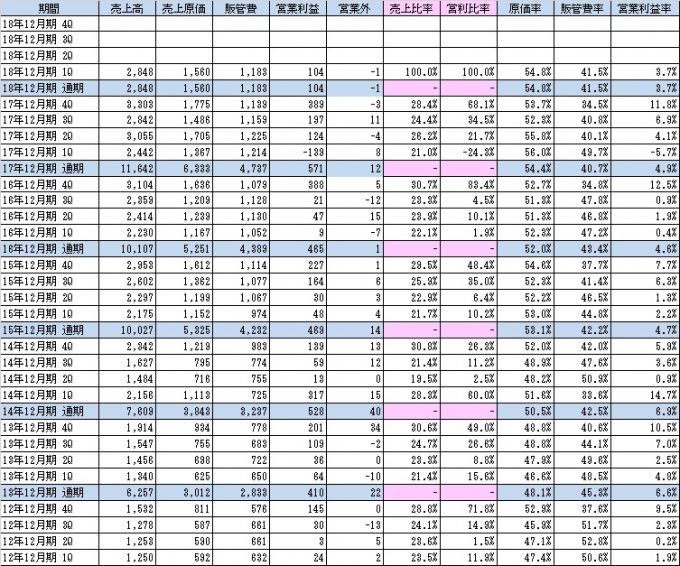

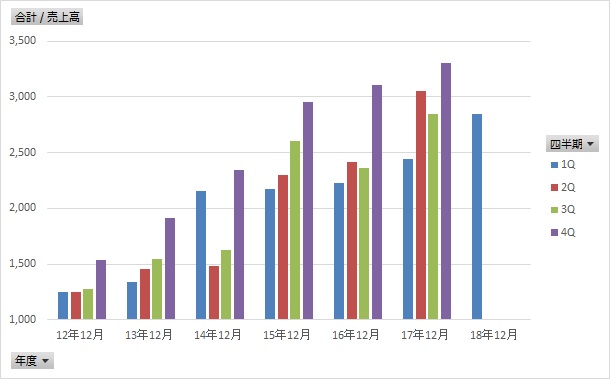

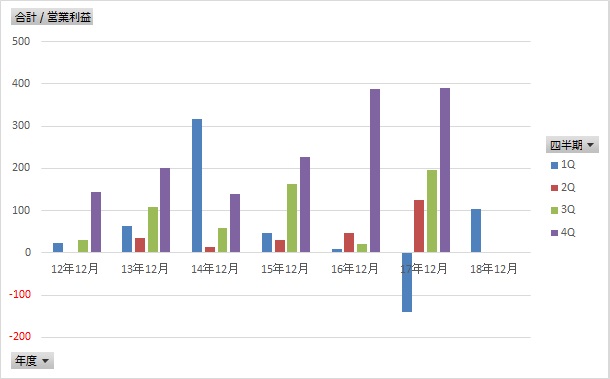

売上高/営業利益及び利益率の推移

グラフに直すと以下のようになります。

売上高の推移

営業利益の推移

四半期別では下期に行けば行くほどよい。

今期1Qは売上も利益も過去と比べると良い数字。

とりあえず中間上方修正の可能性は高いかと。

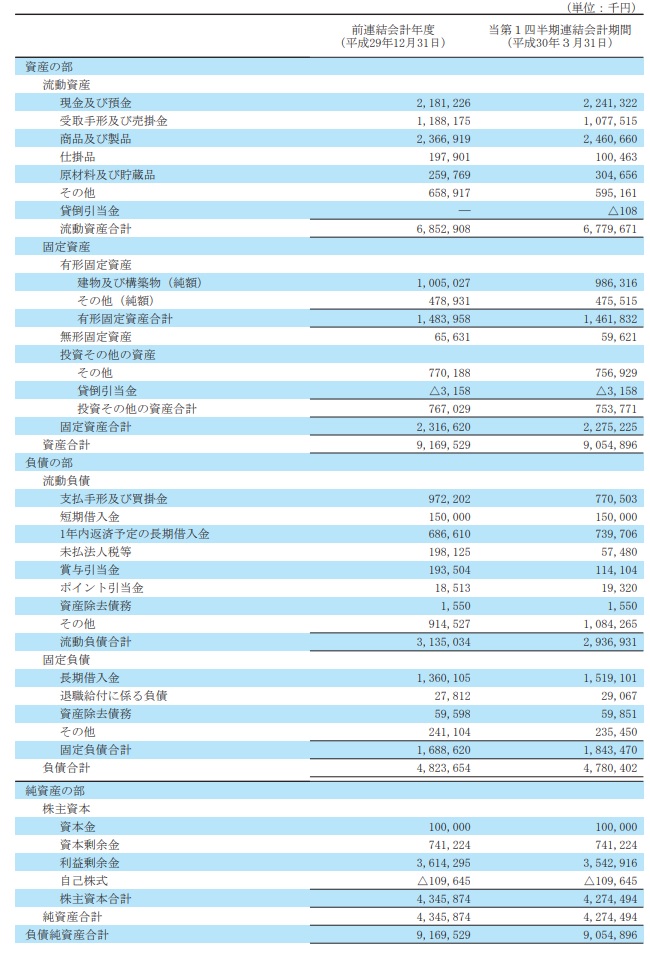

資産バリュー

資産面でめっちゃ割安!ということもないけど、特に問題もない財務状況。

まとめ

・ソコソコ割安

・マイルドな業績改善が期待でき

・円高メリットもある

ということで、今の相場状況では相対的に悪くない銘柄じゃないかなと思っています。

今後、適当に上がれば売るか、株価が1000円を割れば3%の配当を貰って待てばよいかなー、と。

コメントを残す