![]()

![]()

概要

株価270円で予想PER4.79倍、実績PBR0.56倍、時価総額33.6億、無配。

スマホじゃなくて、中古車買取・販売がメインで、国内のFCと海外の東南アジアを中心とした輸出。あとは持分法子会社でタイの現地企業と組んだオークション事業を展開。

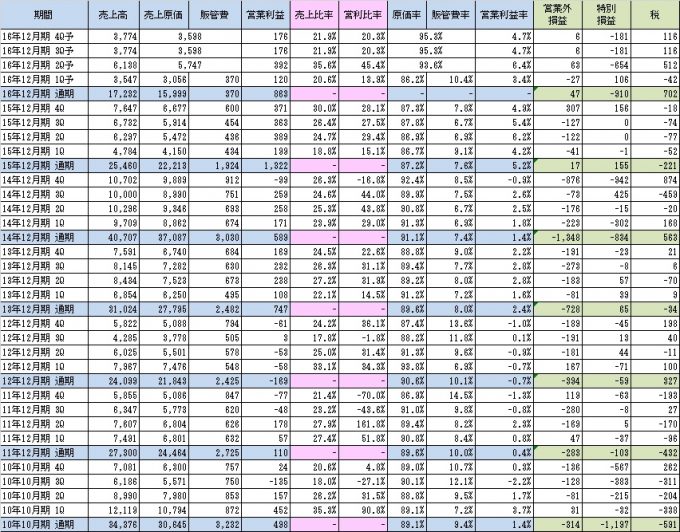

業績推移

売上は伸びてきたと見せかけて前期4割減。でも利益は急改善。

理由は、ここ数年赤字を垂れ流してきた中国でのベンツ販売事業を昨年度でほぼ清算して、国内と東南アジアに注力し始めたことで売上減で、利益が急回復している。

営業外損益の推移

中国事業がどう赤字を垂れ流していたかというと、純粋な商売はそこまで酷かったわけではなく、とにかく中国内で借入していた利息が高く(10%超だったとのこと)どうにもならなかった模様。

上記の支払利息欄を見て貰えばわかる通り、11年度~14年度までは利息だけで営業利益を食い潰しており、どう頑張っても利益が出る状況ではない状況でした。

でもって、子会社数を見てもこんな感じで少しずつ縮小しており、

14年度末時点:連結子会社14社/持分法適用子会社3社

15年度末時点:連結子会社 9社/持分法適用子会社7社

16年度1Q時点:連結子会社 8社/持分法適用子会社3社

具体的には14年度末時点で連結子会社だった中国主要事業会社のPrimeOn社とそのグループ会社計5社を、15年度に持分法適用子会社として、今年度1Q目出度く売却完了しています。

厳密には、中国事業が完全に清算完了したわけではなく、現在も債権回収やら何やら清算業務が続いているようですが、必要な引当はしっかり積まれており、清算業務の体制も相当縮小されコストもほぼかからない状態になっているとのことなので、実質的に業績に影響を与える状態はほぼ終了したといってよいと考えています。

正直なことろ撤退するのが遅すぎな気はしますが、08年度~12年度の間は創業者で大株主の久保現会長兼社長が経営から抜けていた時期で、久保会長復帰以降大きく事業や人事の見直しを行い、今に至るとのことです。

(以下記事に続きます)

コメントを残す