ここ数日で上がったので若干今更感はありますが、太陽工機(6164)の分析していきます。

![]()

![]()

概要

会社のIRページ

Yahooファイナンス

株価2,374円で、予想PER11.07、実績PBR1.72倍、時価総額70.7億、配当利回り2.95%。

多工程に対応した研削盤(機械部品等の研削加工に用いる工作機械)→立形研削盤で国内トップシェア。

DMG森精機(6141)が約50%の株式を保有。

ここ数日で結構な勢いで上がったけど、指標的にはまだ普通の水準。

2017年度2Q決算&通期修正

2Q決算だけ見るとそれ程良くないように見えるけど、1Q時点で営業利益が前期比▲45%の状況から盛り返しての数字であり、期初計画比でも上振れ。

下は8/8に中間決算と同時に出した上方修正。

EPSは期初予想の193から214に修正。四季報予想はEPS224。

会社も下期は自信ありげだし、四季報も独自増額を行っています。

売上高~営業利益及び利益率の推移

※17年度3Q、4Qは会社予想より単純計算で算出。

直近の2Qで利益率改善。

また、2015年に決算期を3月→12月に変えているため分かり辛いけど、ここは1年の中で1-3月期が一番良く、4-6月期が一番悪い期にあたり、今期は一番弱い4-6月期に一番強い1-3月期を上回るの数字を出してきたという点でも、ここ最近特に業績が強いことが伺えます。

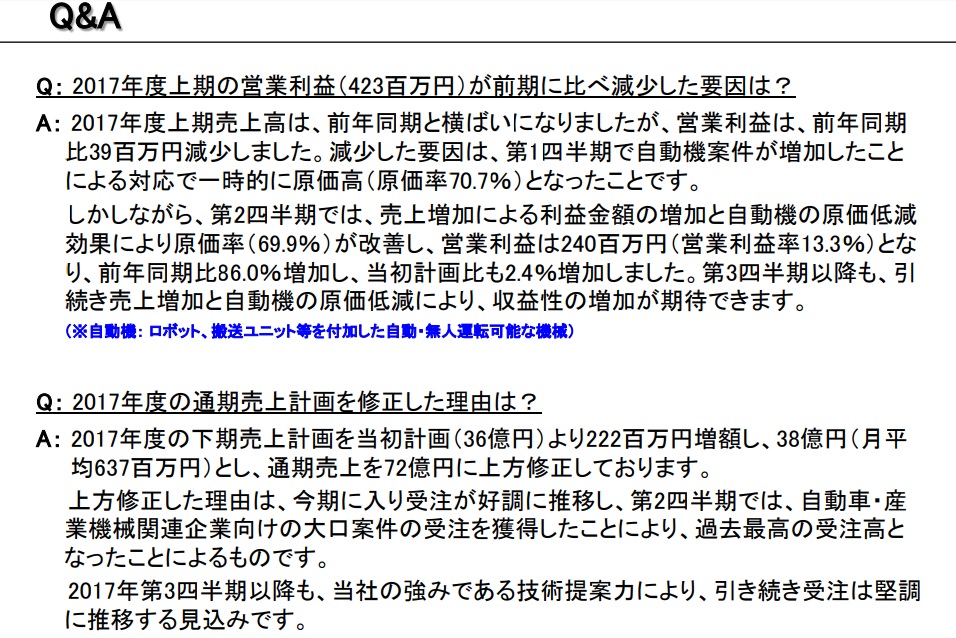

決算説明(QA)資料でも以下のように

「第3四半期以降も、引続き売上増かと自動機の原価低減により、収益性の増加が期待できます」

と言っており、3Q以降も売上増かつ、利益率も期待できると考えれば、現在の計画から単純計算した利益率11.7%より良い数字も期待でき、四季報予想にもあるように更なる上方修正も期待できると考えています。

以下記事に続きます。

コメントを残す