4/10(月)に3Q決算と同時に通期上方修正を発表。

4/11(火)は前日比プラスになることなく、株価下げたまま終了。

爆上げするほどの上方修正でもないけど、そこまで駄目でもなかったのでちょっと意外だったけど致し方なし。

ということで、以下、中身を見ていきます。

![]()

![]()

概要とIRページへのリンク

株価3,800円でPER10.84倍、PBR0.66倍、配当利回り3.16%。

指標的にはソコソコ割安。

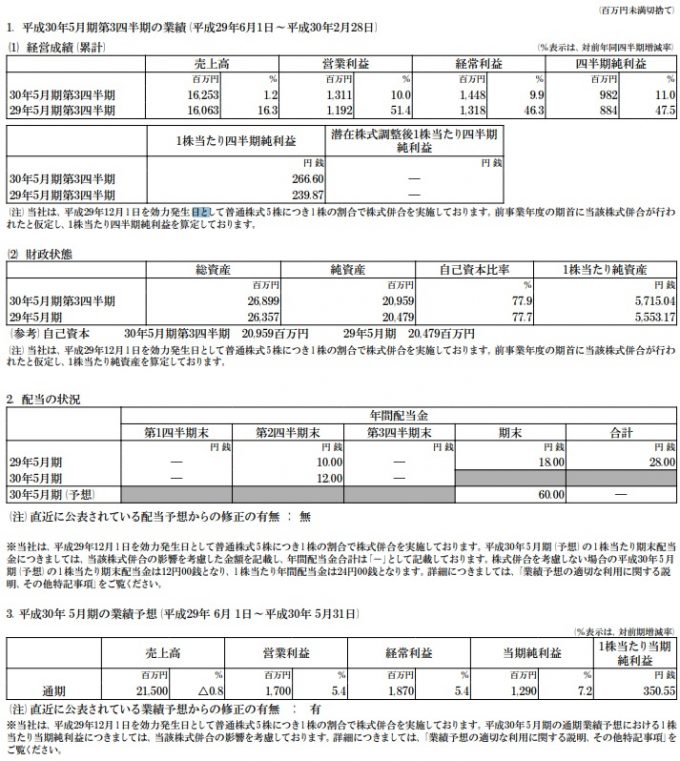

2017年度3Q決算&通期上方修正

2017年3月期3Q決算

通期上方修正

元々期初計画で通期の営業利益13.2億だったので、3Q時点で13.1億とほぼ達成しているのは計画比で考えると優秀。

修正幅も30%弱と悪くない。

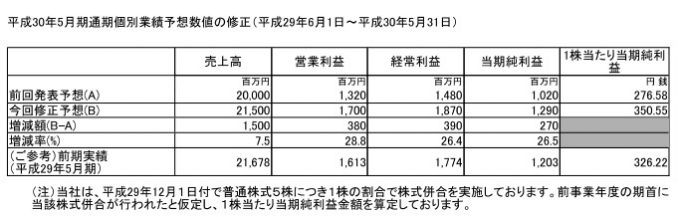

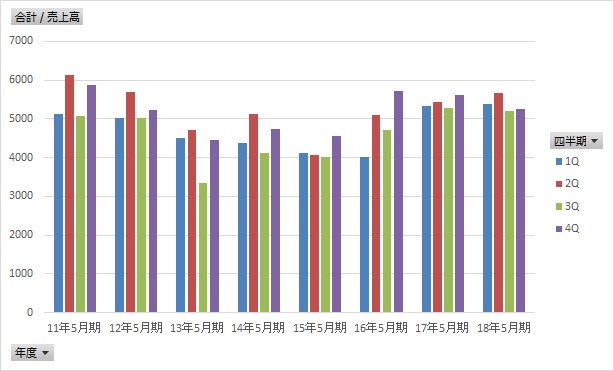

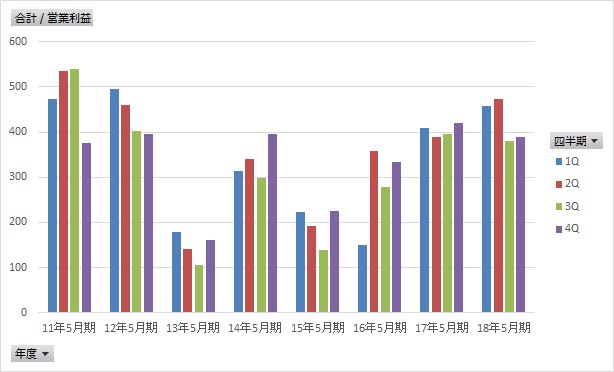

売上高/営業利益及び利益率の推移

グラフに直すと以下のようになります。

売上高の推移

営業利益の推移

売上利益共に3Qは2Q・3Qと比べるとやや物足りない。

一方4Qは上方修正後の数字を信じるなら、対3Q比ではよくなりそうで、この時点ではそこまで悪くないと思ったのだけど・・・。

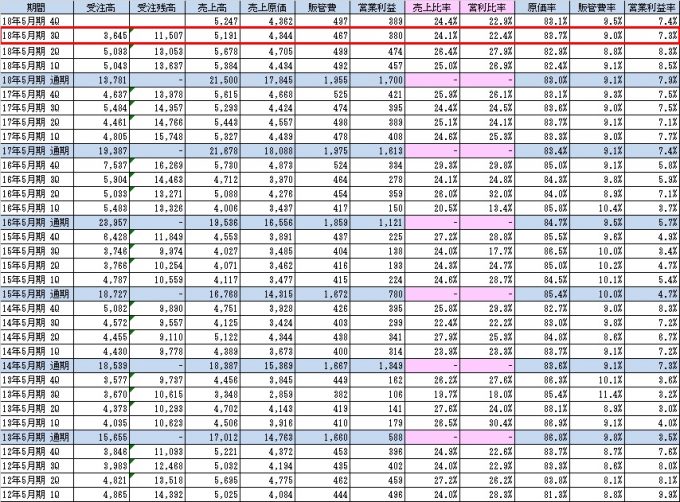

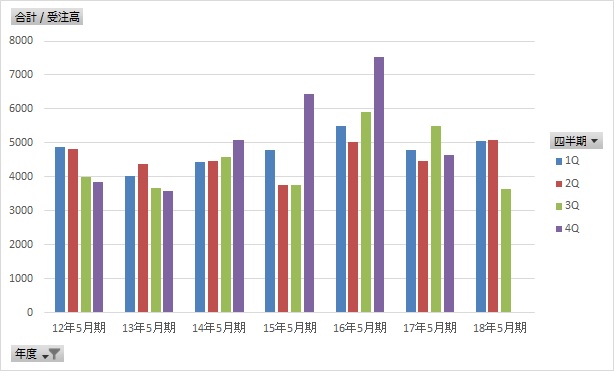

受注の推移

受注高の推移

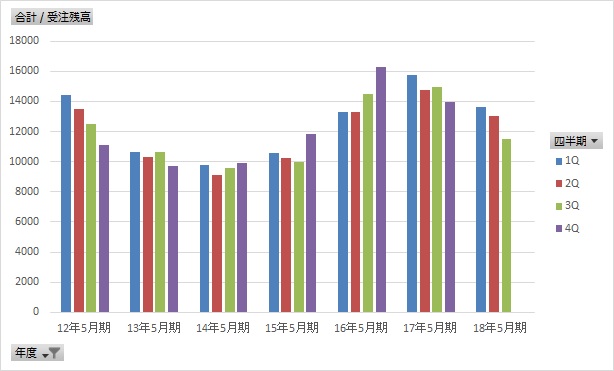

受注残高の推移

受注は売上/営業利益以上に気になるところ。

3Qの受注額は過去数年の最低水準。受注残残も右肩下がり。

受注に関してはこの3Q期間が一時的に落ち込んだだけで今後復活するならよいけど、特に理由もなく受注減の傾向が続くとしたら少し厳しいと思います。

また、受注残残も今の時点では致命的に低いという訳ではないけど、この傾向が続くとしたら厳しくなってくるかな、という印象。

まとめ

今期は問題ない水準だけど、受注の状況が良くないこともあり、来期計画はあまり宜しくない数字が出てくるリスクが高いと思います。

正直、今見える範囲の情報を整理するとどちらかとネガティブな印象。

ということで元々準主力として保有していたけど、4/11に全て売り切りました。

一方、指標的には悪くない水準なので、率は低くても成長傾向が見えれば買い戻すかもしれません。

ブログランキング参加中です。クリックお願いします!

↓↓↓

コメントを残す