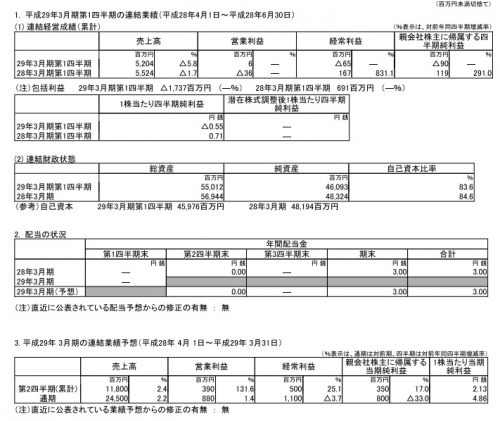

1Qが出たので簡単に。

![]()

![]()

FY15決算分析の記事

FY16/1Q決算

ものすごく悪いわけではないけど、

・売上が増収計画に対し減収である。

・営業利益は前期比では悪くないけど、2Q計画比で見るとやや物足りない。

・経常利益(営業外)は為替差損が結構痛い。

という感じで、パッと見やや物足りない数字。

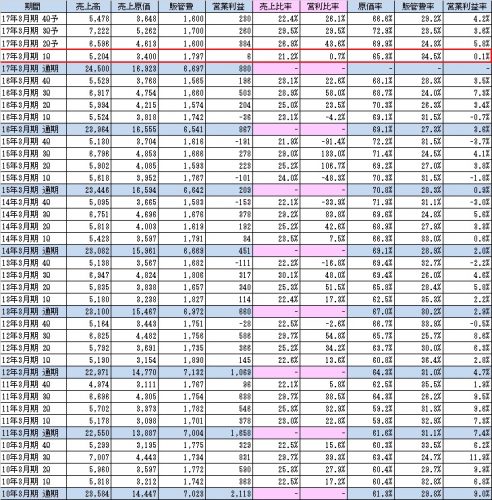

Q毎の業績推移

原価率が更に下がっているのは中期経営計画の重点施策である「製造原価の低減」にも一致し、この点はとても良い。

販管費率は上がっているが、単に売上減に対し費用が変わらない結果比率が上がったものと思われる。

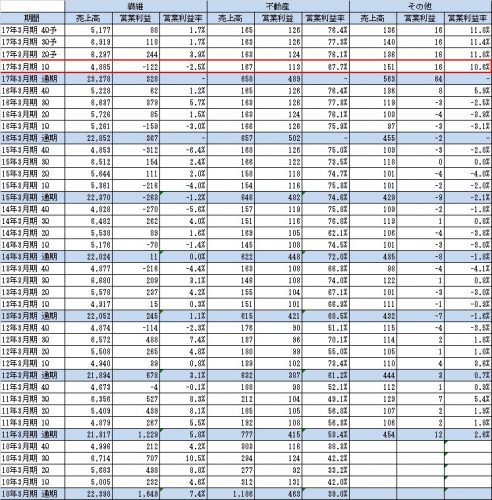

セグメント別・Q毎の業績推移

繊維は減収幅の大きさが一番気になるところ。

原価率の改善は主にこのセグメントにかかっていると思われ、前期比で減収かつ恐らく販管費は大きく変わらないであろう中で、セグメント利益が改善している点は評価できなくもないが、黒字定着出来なかった点はマイナス。

不動産は個人的に地味に気になっており、昨年度は1.24億~1.26億でほぼ動かなかったセグメント利益が、当Qは1.13億と1,000万強落ち込んでいる。

一時要因なら良いけど、そうでない場合は利益水準の低いこの会社にとっては結構痛い。

その他は太陽光売電の寄与があり改善。問題なし。

まとめ

・1Qの数字を見る限り、2Q計画、特に売上と経常利益はかなり厳しい。営業利益も結構厳しい。

・原価率の改善は評価できるが、繊維セグメントの売上減が一番の問題。ここが改善しないと業績改善は無理。

・不動産セグメントの利益減が一過性ならよいが、そうでないなら地味にきつい。

個人的には結構ネガティブな決算ではありましたが、お昼の発表後株価はほぼ動かず。

元々前期の業績改善も株価的に評価されておらず、資産バリューで底値は固そうですが、やはり業績推移が気になるところです。

コメントを残す