![]()

![]()

損益計算書(P/L)の基本的な構造と勘定別の確認ポイントについて説明します

前回の更新から時間が空いてしまいましたが、自分の分析手法について解説するシリーズ第4回。

株式投資をする上で、PER等の指標だけでなくPLも見ることで

「利益に伴った実力があるのか?」

「逆に実力以下に過小評価されていないか?」

「利益に継続性はあるか?」

等、色々と見えてくるものがあると考えています。

本記事では損益計算書(以下、PLと記載)の売上高~純利益までの基本的な構造と、自分が見る時のポイントについて説明をします。

損益計算書(P/L)を分析する目的

PLを見る目的は、大まかには以下の2つだと考えています。

・会社の現在の収益を知ることと

・会社の将来の収益をを予想すること

まず会社の今の実力を知り、その上で今後の収益予想精度を高めることで、結果的に優位性のある投資ができると考えています。

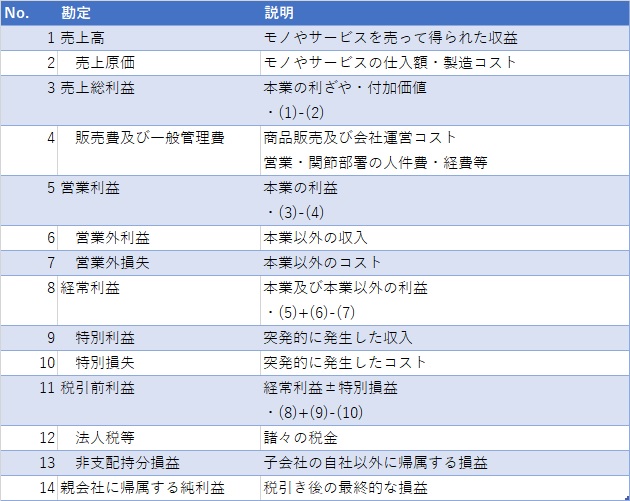

損益計算書(P/L)の基本的な構造と概要(一覧)

PLの大まかな構造と、それぞれの内容は以下のようになります。

業種や会計基準(日本、米・IFRS)、単体・連結、決算期(通期か四半期・半期か)、等により公表されるPLの粒度は異なりますが、大まかには大体こんな構造になっています。

損益計算書(P/L)の勘定別確認ポイント

各勘定の補足説明と、実際に自分がPLを見る際に気にしているポイントを紹介します。

実際にこれら全てを厳密に確認するというよりは、パッとみて大まかな評価を行い、気になる箇所(全体に占める割合が大きい、前期比の増減が大きい、等)があれば詳細を確認するという流れで見ることが多いです。

①売上高

PLを見る上で最重要勘定の一つ。

会社はモノやサービスを売ってナンボなので、最低限でも横ばい、出来れば伸びているのが望ましい。

特別な理由(例:子会社やビジネスの譲渡・清算)がなく大幅減収の場合、仮に利益が落ちていなくても避けた方が無難。

②売上原価&③売上総利益(粗利)

どちらも決算短信1ページ目のサマリーには出てこないけど個人的には重要勘定。

売上高に対する原価率(売上原価÷売上高)や粗利率(売上総利益÷売上高)で見ることが多く、前四半期や前年同期と比較して原価が上昇傾向の場合は、原因を調べ今後の予測をするのが望ましい。

④販売費及び一般管理費(販管費)

考え方は売上原価と同じで、傾向として上昇が続く場合は、原因を調べて今後の予測をするのが望ましい。

⑤営業利益

売上高と並ぶ最重要勘定。

単純な伸びも重要だけど、加えて売上高以上に伸びている(つまり営業利益率が伸びている)のが望ましい。

基本的に営業利益の減益が続く場合は多少割安でも避けた方が無難。

⑧経常利益(&⑥営業外利益&⑦営業外損益)

営業利益と経常利益の差が小さければ、あまり気にしなくてもOK。

会社にもよるけど、主に見るのは為替差損益や持分法投資損益あたり。

・為替差損益が大き会社であれば、足元の為替動向を確認。

・有力な関連会社があり持分法投資損益が大きければ、その関連会社の業績を気にする。

といった使い方。

持分法適用会社の例として、デジタルガレージ(4819)の業績を予想する上で、関連会社のカカクコム(2371)の業績を見る。みたいな。

⑨特別利益&⑩特別損失&⑪税引前利益

特別利益も特別損失も大きい場合は基本的に要注意。

特別利益は企業の実力ではないので、過大評価をしないこと。

逆に、特別損失で株価が下げ、損失が一時的かつ企業価値が毀損していない場合は、買いのチャンスであることも。

⑪非支配株主持分

他と比べるとマニアックな勘定。

勘定の意味としては、100%未満株を持っている子会社の自社以外に帰属する損益。

金額が小さければ気にしなくてもよいけど、大きい場合は要注意。

PLに載るイメージとしては↓こんな感じ。

(例)

・A社はB社の【株を80%保有】している。

・2018年度、B社が【売上100億】【利益10億】を計上した。

→【A社の利益の取り分は8億】(10億×80%)になる。このA社の連結PLには以下が計上される。(税金は無視)

・売上高100億

・利益(税引前利益)10億

・非支配株主持分2億

・純利益8億売上高80億、税引前利益8億ではないのがポイント。

⑫親会社に帰属する純利益(&⑩法人税等)

税金は税引前利益の40%程度が目安。

法人税が低いためPERが割安になっている場合、過大評価しないように注意。

また、上にも書いたけど、特別損益により純利益がぶれている場合の過大&過小評価にも注意。

本記事のまとめ

本記事では、PLの基本的な構造&見方と、それぞれ私が見る時に気にしているポイントについて説明しました。

PLを含めた財務諸表の見方に絶対はないですが、まずはこの辺を押さえ細かく見ていくことで、

・会社の収益構造の理解が深まり

・業績予想の精度が高まり

・上方修正を取り、下方修正を避け

・来期業績を予想する

といったことが出来るようになっていくと思います。

コメントを残す