事前に上方修正が出ていたので決算は特にサプライズないですが、とりあえず分析してみました。

※IRのページ

![]()

![]()

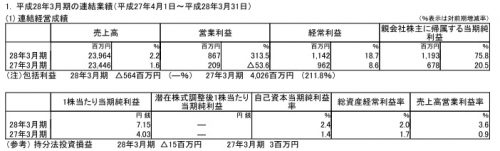

FY15決算

元の利益水準が低いのが主因であるものの、営業利益4倍は素晴らしい。

細かく見ていくと・・・、

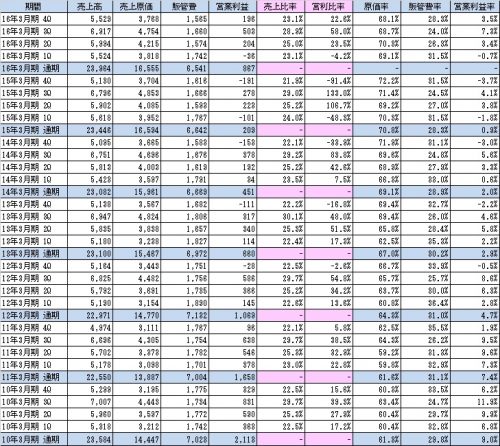

Q毎の業績推移

2015年度の全Qで原価率、販管費率が前年同期比で下がっている。

明確に業績改善の傾向。

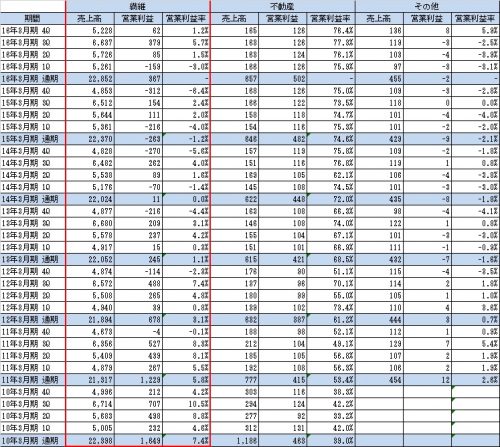

セグメント別・Q毎の業績推移

繊維セグメントについて、Q毎に凸凹があるけど、4Qに関しては黒字になったがの6年振り。

但し6年前の状態まで繊維セグメントの業績が改善したわけではなく、4Qに関して販管費を抑えられたことが影響していると思われるため、まだまだ改善途上という感じ。

他セグメントは不動産は安定的。その他は太陽光発電開始で好転しているけど金額的には限定的。

ということで、何だかんだで繊維セグメントの復調が一番大きな変化。

来期業績予想

中間が良くて通期は大したことないように見えるけど、前期が上期しょぼくて下期良かった反動によるもの。

この会社計画を前提に自分なりにQ毎の業績を予想すると・・・↓こんな感じ。

原価率の改善が一旦落ち着いて、販管費が少し増える感じになると予想。

上記前提でセグメント別の予想をしてみると・・・↓こんな感じ。

不動産は変わらず、その他は前期比で多少改善、繊維は前期比トータルでは多少落ち込む感じ。

色々想定して無理やり組んだ数字なので、あまり深く考えても仕方ないけど、原油価格は下げ止まった感はあるものの、ここ1年明確に繊維セグメントの業績が改善してきていることと、不動産・その他セグメントは少なくとも前期比プラスになる可能性が高いことを考えると、会社予想はやや保守的で、計画よりかは上振れる可能性がそれなりあると考えています。

まあとりあえず株価はしばらく横ばいが続きそうです。

コメントを残す