![]()

![]()

妻のiDeCo加入について考えた

ふと思い立って、妻のiDeCo加入について考えたので、備忘のため諸々記録しておきます。

職業は医療系で、元々はフルタイムで働いていたけど、上の子が小学校に上がるのを機に日数&時間を減らしたパートに変更。

退職金なし、社保はあり。

元々いつまで働くか・働く場合もどういう働き方になるかも流動的だったので、あまり深くは考えていなかったけど、パートになったことで退職金も無くなったのが検討のきっかけ。

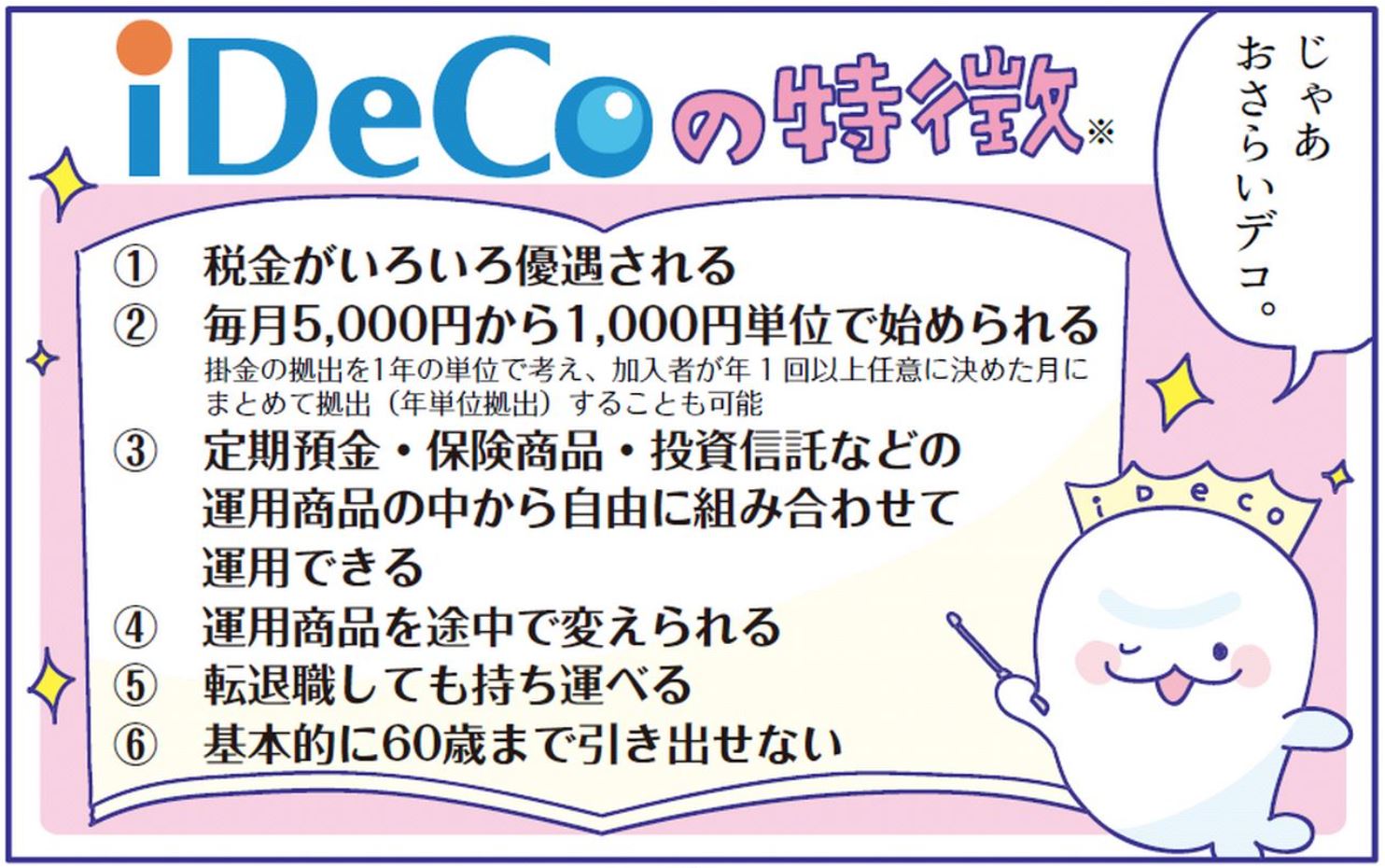

iDeCoのメリット

そもそもiDeCoのメリットをよく覚えていなかったので確認したところ、大きくは次の3つ。

- 掛金が所得控除、結果所得税・住民税が減る。

- 運用益が非課税。

- 受取時もほぼ非課税。

①は滅茶苦茶大きい。

年収が低くても住民税10%+所得税5%で、拠出額に対し最低15%くらいは節税になる。

年収が大きければその分節税額も増え、普通のサラリーマンなら30%以上は節税になる。すごい。

拠出上限は2.3万/月を予定しているので、これだけで最低4万円超のメリット有。

(2.3万×12ヶ月×15%=4.14万)

②も普通にやっていれば、売却益の20%超かかる税金が0になる。

売買の回数にもよるけど、複利効果考えると20%どころじゃない。すごい。

③は受け取り方や、iDeCo以外の退職金の有無によって変わるけど、積立期間20年なら800万、30年なら1500万までは非課税になる。(控除額詳細)

会社の退職金がある場合はその分相殺されるけど、うちの場合はそれも無いので、今の制度を前提にすればここも非課税。

退職金のある人は受け取り方とかをちゃんと考えておくのが吉。

結果、①②③全てのメリットを受け取れそう。

メリットの補足

それ以外に細かいメリットとしては、仮に将来、自己破産とか生活保護になってもiDeCo分は資産保全されるとか、離婚しても確実に自分のものにできるとか。

まあ我が家はどれも関係ないですが・・・。(たぶん)

あとは、上記③の受取時非課税は、退職金所得控除(退職金は所得税を抑えてあげる制度)が前提になっているけど、この退職金所得控除の枠が今後縮小される可能性は大いにあるので、当てにしすぎないほうが良いかも。

ただ、通常給与以上に退職金の所得税が高くなる可能性は極めて低いので、仮に③のメリットが減っても(受取時税金がかかっても)、①のメリットを下回る可能性は無いと想定してます。

iDeCoのデメリット

続けて、iDeCoのデメリットは大きく以下2つ。

- 原則60歳まで引き出せない。

- 毎月手数料がかかる。積立止めてもかかる。

①は細かく言えば死亡・高度障害などハードルの限定的な条件下では引き出し可とか、加入期間が10年未満だと受取可能年齢が61歳以降にるとか細かな話があるので、51歳以上で加入を検討している人とかはコチラをご確認くださいませ。

個人的には60歳まで引き出せないこと自体は問題なし。

②は金額は大きくないけど地味に嫌。

手数料は、公的機関&証券会社向けのものがあり、後者は0円にしてくれているとこも多いけど、前者はどの証券会社でもかかる。

(そもそも、証券会社向け手数料を取っている所は問題外)

最低限の手数料は以下。(消費税10%)

- 加入時:2,829円

- 毎月(積立有):171円

- 毎月(積立無):66円

- 受取時:440円

①④は1回のみなので良いとして(受け取りが一括でない場合は④が都度かかる)、②毎月171円→年間2,052円→10年約2万円というのは結構痛い。

しかも積立を停めても③毎月66円→年間792円→10年7,920円は地味に痛い。ひどい。

更にここの手数料は消費増税されれば上がるし、それ以外の要因でも上がる可能性もあり。

あとは、長い期間利用する制度になるため、手数料や節税等の諸々の改悪が大きなリスク。

現状のメリットが薄まったり、デメリットが拡大する可能性は充分あり得る。

メリット/デメリットを総合すると

仕事を辞めた時にどうするかが一番の心配事。

仕事を辞めてメリット①が消えるのはかなり痛い。(所得税を払わくなるので節税も無くなる)

その場合積立停止の検討になるけど、停めても年間約800円の手数料が掛かるのは地味に痛い。

ただ、1年間の節税額だけでも最低4万円超はあるので(月2.3万拠出の場合)、最低数年間(課税所得があるレベルで)働くのであればメリットがデメリットを大きく上回ると想定。

結論として「やる価値あり」ということで、妻にも話して開始する方向で進んでいます。

利用する証券会社について

利用する証券会社はまだ確定していないけど、今のところSBI証券「セレクトプラン」が最有力候補。

一応選び方として、まずは手数料最安(証券会社としては手数料0円)が大前提。これが以下の9社。

- SBI証券

- 楽天証券

- マネックス証券

- auカブコム証券

- auアセットマネジメント

- 大和証券

- 松井証券

- イオン銀行

- 三井住友銀行

対面やセミナーでの相談可否といった人的な違いはあるけど、そこを期待している人はあまりいないと思います。

次に、運用によるポイント還元は唯一auアセットの一部商品で行われているけど、そもそも信託報酬が割高な商品なので選ぶ価値は乏しい。

そうなるとあとは投資商品のラインナップで選ぶことになるかと思います。そうすると、

信託報酬の安さが最重要

↓

パッシブ系の投資信託のラインナップ

↓

その中でも特に信託報酬が安いところは?

という感じで選ぶことになり、人によって好みはあると思いますが、我が家の場合は海外株メインの予定なので、それが一番安いのはeMAXISを擁するSBI証券が第一候補。という流れです。

楽天のバンガード・全世界株式インデックスは、バンガードブランドに惹かれかけたけど、eMAXISなどと比べて手数料が高かったのでちょっと駄目かな、と。

それから、キャンペーン系も調べましたが、やってても数百円or低確率抽選で大したキャンペーンはやっていなかったです。

手数料最低の9社の中で、数万レベルのキャンペーンをやっている所があれば、そこを選んでも良いかもです。

あとSBIはiDeCoのプランとして「セレクトプラン」「オリジナルプラン」の2種類がありますが、これから始める人は「セレクトプラン」一択です。

細かな理由はココが分かりやすいですが、元々は「オリジナルプラン」が先にあって、商品が増やせなくなったので、より魅力的な商品を集めた「セレクトプラン」を作ったという経緯があるとのこと。

補足:属性によってiDeCoの利用可否やメリットの幅は変わります

一応念のため、上記は自分の妻(社保あり・退職金なしパート)を前提とした話になります。

例えば、専業主婦(夫)や専業投資家は給与所得が無いので、メリットは薄まります。(運用益メリットは残る)

会社員であれば、確定拠出年金が無い場合は利用可能となっており、毎月の節税メリットが取れるので前向きに利用検討するのが良いと思います。(退職金額によって受け取り方は要注意)

会社で確定拠出年金制度がある場合は、ほぼ利用不可なので、その人は諦めて下さい。(自分はこれに該当)

とりあえずは、以上です!

コメントを残す