![]()

![]()

がん保険に関する自分の考え方について

保険加入に関する自分の考え方について記事を書いている時に「自分は、がん保険に対して否定的な考え」という話を書こうとしていたのですが、ボリュームが大きくなりそうだったので、独立の記事で書くことにしました。

まず、自分の保険に対する基本的な考え方は以下になります。

- 可能性は低いけど、起きると致命的なダメージを受ける事柄は保険で対応

- それ以外は基本的に保険外(貯金等)で対応

保険全般的な話は別記事に書く予定ですが、本記事では↑を踏まえた、がん保険に対する考え方について書いていこうと思います。

がん保険について

がんは、日本人の2人に1人が発症し、死亡原因でも1位です。

そんながんに備えられる「がん保険」は人気の保険ですが、私自身はがん保険はあまり良い商品だと思っておらず、当然加入もしていません。

(がん保険に救われた人もいるので、皆が加入することを否定するわけではありません。)

自分が否定的に考えるざっくりとした理由は、

- がんはかかりやすい病気である。

- だから、結果的に保険金を貰う人は沢山いる。

- それでも保険会社はCMをバンバンうって加入させたがっている。

- つまり、がんにかかる人が多くても儲かるよう設計されている。

- よって、加入者としてはあまりお得な保険とは言えない。

というような感じです。以下、具体的な数字を見つつ、がん保険を評価していきます。

がん保険をお金と確率で考える

本記事では、カカクコムのがん保険ランキングで1位の「アクサダイレクトのがん終身」保険について、見ていきます。

この保険には人気だけあって他のがん保険と比べてシンプルな補償内容で、その分価格も抑えられており、相対的には悪くない保険だと思います。

【アクサダイレクト】がん保険の保険料と補償内容

色々特約を付けることもできますが、以下のような保険料も抑えたシンプルな補償内容で考えていきます。

保証内容

- 初めてがんと診断されたら100万円

- がんで入院したら1日1万円

加入者属性別/保険料

- 20歳女性⇒1,060円/月

- 20歳男性⇒1,190円/月

- 30歳女性⇒1,910円/月

- 30歳男性⇒1,710円/月

- 40歳女性⇒1,910円/月

- 40歳男性⇒2,550円/月

- 50歳女性⇒2,450円/月

- 50歳男性⇒3,860円/月

- 60歳女性⇒3,170円/月

- 60歳男性⇒5,760円/月

保険料は加入時点の年齢で決まり、生涯保険料は変わりません。

基本的に、年齢は高いほうが、女性より男性のほうが保険料は高くなっています。

例えば、30歳男性だと、月額保険料は1,710円なので、

- 年間保険料:20,520円

- 10年間(40歳まで)保険料:205,200円

- 20年間(50歳まで)保険料:410,400円

- 30年間(60歳まで)保険料:615,600円

- 40年間(70歳まで)保険料:820,800円

- 50年間(80歳まで)保険料:1,026,000円

が、通算の支払保険料になります。

保険金を貰える確率を考える

上にも書いた、以下の保険料支払いがされる確率について考えていきます。

- 初めてがんと診断されたら100万円

- がんで入院したら1日1万円

①「初めてがんと診断されたら100万円」が貰える確率

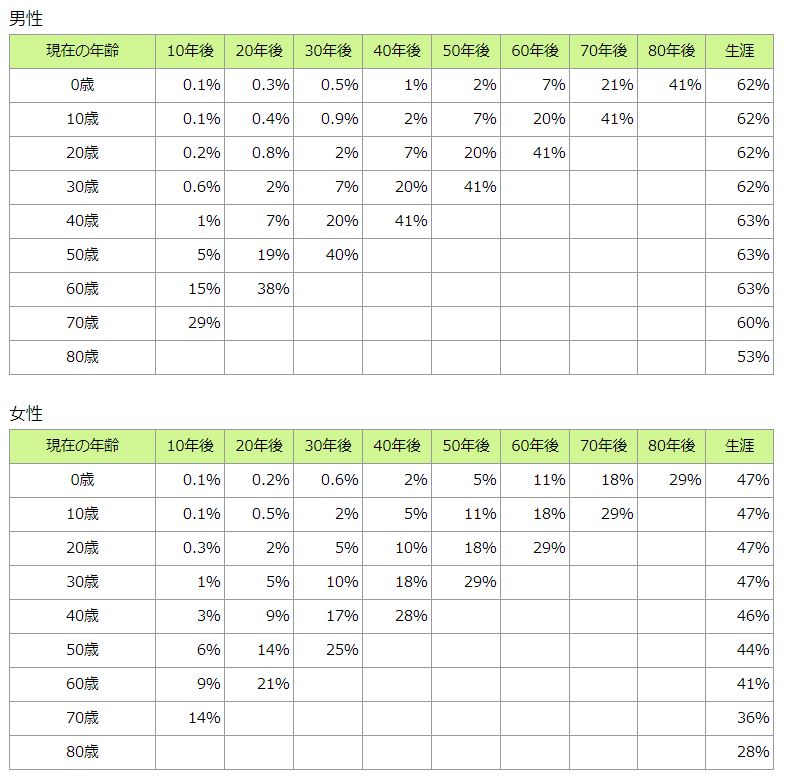

がんに診断される確率を考えるにあたり、国立がん研究センターが参考になる統計を公表しています。

この統計の中に、がんの現年齢別の累積罹患リスク。つまり、今何歳の人が、いつどのくらいの確率でがんに罹患、というデータが公表しています。

※国立がん研究センター/最新がん統計より抜粋。

例えば、現在30歳の女性が30年後(60歳)までにがんと診断される確率は10%、40年後(70歳)までだと18%、50年後(80歳)までだと29%というような見方が出来ます。

⇒これでがん診断時100万円が貰える確率を出すことが可能です。

②「がんで入院したら1日1万円」が貰える確率&日数

次に、がんにかかった場合の入院日数は、WEB上に色々情報がはありますが公益財団法人の生命保険文化センターが入院日数の統計を参考にしてみます。

※生命保険文化センター/傷病別・年齢階級別平均在院日数より。

がんの種類や年齢・性別にもよりますが、大体20日以下になります。

他の統計やデータを見ても、大体同じくらいかそれ以下の数字が出ているところが多いです。

よって、入院日数により場合貰える保険料は1万×20日=20万円くらいと仮定します。

以上より、がんに診断された場合貰える金額は①+②=120万円、診断される確率は①の統計の数字と前提として、以下考えていきます。

保険料支払い額と保険金受取額を比較する

例として、ここまでの数字を前提とした「30歳男性」が保険加入した場合の支払と受取額を試算してみます。

試算前提

①保険料支払額(再掲)

- 10年間(40歳まで)保険料:205,200円

- 20年間(50歳まで)保険料:410,400円

- 30年間(60歳まで)保険料:615,600円

- 40年間(70歳まで)保険料:820,800円

- 50年間(80歳まで)保険料:1,026,000円

②-1:保険金受取確率(がん罹患率)

- 10年間(40歳まで)保険料:0.6%

- 20年間(50歳まで)保険料:2.0%

- 30年間(60歳まで)保険料:7.0%

- 40年間(70歳まで)保険料:20%

- 50年間(80歳まで)保険料:41%

②-2:保険金受取額

- 120万円

試算結果

①支払額⇔②受取額×受取確率

- 10年間(40歳まで):205,200円⇔7,200円

- 20年間(50歳まで):410,400円⇔24,000円

- 30年間(60歳まで):615,600円⇔84,000円

- 40年間(70歳まで):820,800円⇔240,000円

- 50年間(80歳まで):1,026,000円⇔492,000円

※受取の計算は、がん罹患率×保険金受取額。

※例:10年間(40歳まで)の場合120万×0.6%。

ということで、例として加入30年後(60歳時点)で考えると、支払いは60万超で、受取の期待値は10万以下(7%の確率で120万貰える)ということで、期待値的には大損。

80歳時点で考えても、支払いは100万超で、受取は50万以下と、ここでも大損。

生涯のがん罹患率は60%超で考えても受取の期待値は120万×60%=72万。

そもそも生涯の保険料支払額自体120万近い数字になっており、死ぬ前に診断されてようやくトントンくらい、というレベルです。

初回診断&入院後について

一度かかった後は再発する確率も上がりますが、2度目の入院は100万円が貰えず1日1万の入院費のみと保険金は下がります。

再発率は部位やステージ(がんの状態)にもよりますが、確率が上がるから確実に期待値プラス。とはならなさそうです。

その他考慮する点

一般的にがんの罹患率・入院日数は、共に年々減少傾向であるため、期待値的には今回の計算以下になっていく可能性が高いと思われます。(それはそれで良いことですが)

一応、保険のメリットとして、所得控除により税金が減るということがありますが、上の金額を埋めるほどのメリットは到底でないです。

また、他の保険会社や特約を付けたケースも見てみましたが、受取が期待できる保険金の金額は上がりますが、その分保険料も大幅上がるので、期待値的には上記の試算以下になるケースが多そうだと感じました。

(結局保険会社が儲かるように設計されている。)

がん保険の必要性・結論

がんにかかった場合にかかる治療費は、治療方法や入院期間にもよりますが、

- ちゃんと健康保険に加入して

- 保険の範囲で治療を行い

- 高額療養費制度を使えば

多くても月10数万程度で済むため、そもそも100万円もかかからないことが殆どです。

勿論、100万円、入院したら1日1万円というのは、ないよりはあったほうが助かるのは間違いないですが、そこまで必要ないし、そもそも保険じゃなくても、貯蓄などで対処可能な金額だと思います。

保険対象外の治療をすれば100万円以上かかる可能性が高いですが、そういう人はそもそも保険で100万を確保する必要性は薄い人だと思います。

再発・入院の長期化、いざというときの就業不能時の対応など、リスクを考えればきりがないですが、そういったリスクに全部保険で対応しようとすると、保険料は上がるは、リスクが顕在化する可能性は低いはであまり良いことは無いと思います。

ということで、個人的にはがん保険はあまり必要性を感じない、というのが結論になります。

ただ、リスクへの備え方・考え方や属性(家族構成、貯蓄額、喫煙有無、飲酒量etc)によって必要性は変わると思いますが、上記を参考にがん保険について考えて貰えると幸いです。

コメントを残す