カッシーナ(2777)に続けて最近買ったシリーズ第2弾。

こちらは5月の決算後からぼちぼちと購入しており、現在ウェイト6位くらい。

購入理由はカッシーナと似ていて、まずまず割安&高配当で、直近の業績が期待できそうだったのが購入理由。

![]()

![]()

概要

会社のIRページ

Yahooファイナンス

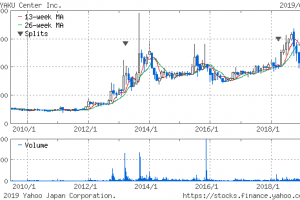

株価1,010円で予想PER9.77倍、実績PBR0.75倍、時価総額88.2億、配当利回り2.97%。

1936年創業のベアリングメーカー。

売先は自動車がメインだけど、他の業種への販売拡大を進めている。

ジェイテクト(6473)が約45%保有。

ベアリングはミニ四駆世代だと分かると思うけど、タイヤでも何でも機械を回すための軸に必要なものであり、回転を伴う機械には必ず用いられるものになり、「産業のコメ」と呼ばれているとのこと。

逆に、不況に影響はかなりモロに受けます。

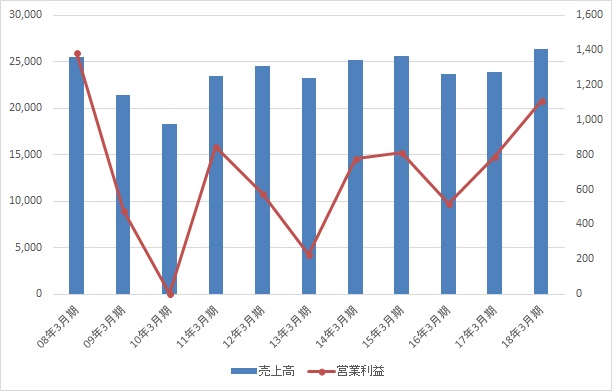

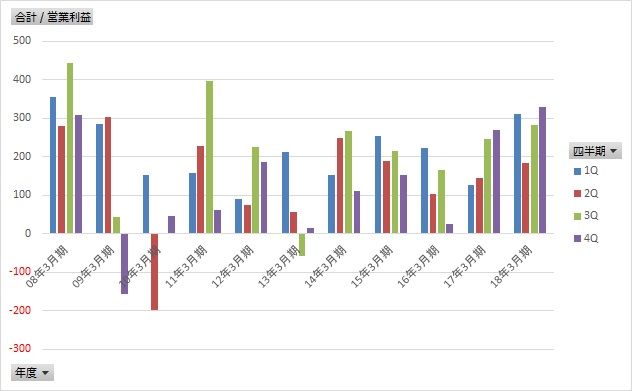

業績推移(2008年03月期~2018年03月期)

リーマン時はモロに影響を受けているけどギリギリ赤字にならないレベル。(営業利益600万)

その後も業績は安定しているとは言い辛いけど、ここ3年はそれなりの増収増益傾向。

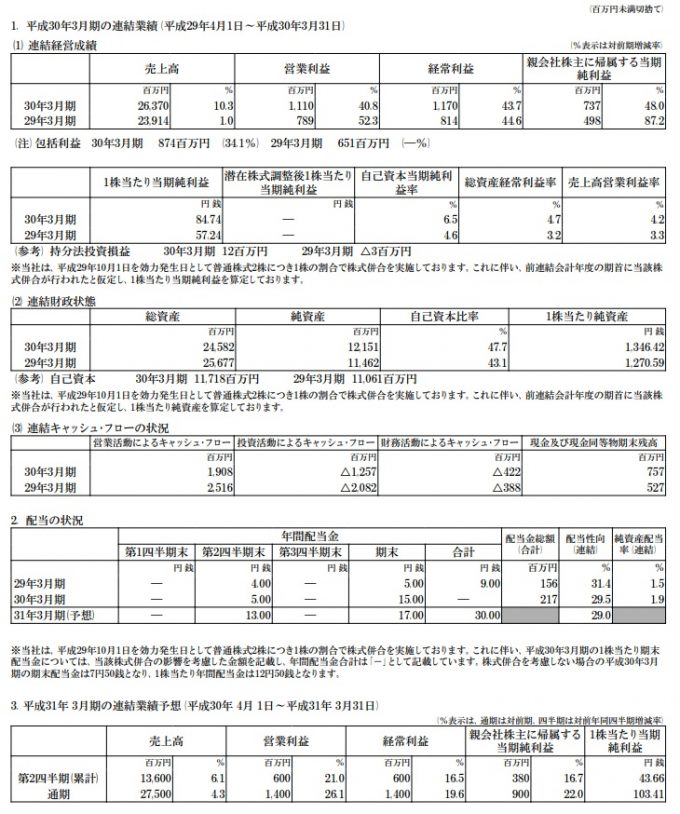

2017年度通期決算

営業益が+50%増益→+40%増益と推移しており、今期は+20%増益の予想。

とりあえずここ2年は期初計画は上振れている。

(それ以前は五分五分くらい。)

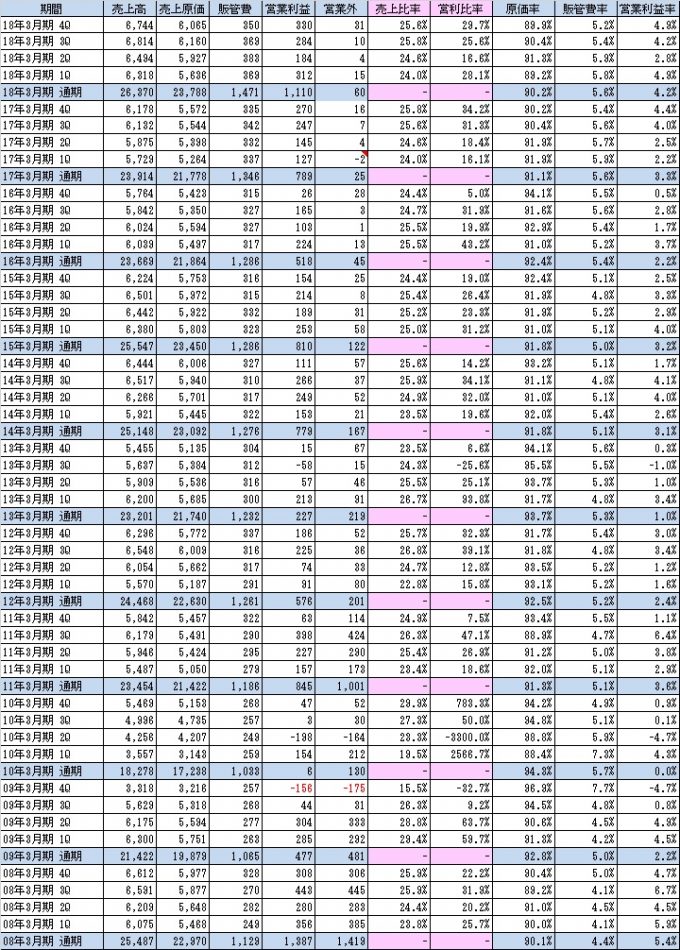

売上高/営業利益及び利益率の推移

グラフに直すと以下のようになります。

売上高の推移

営業利益の推移

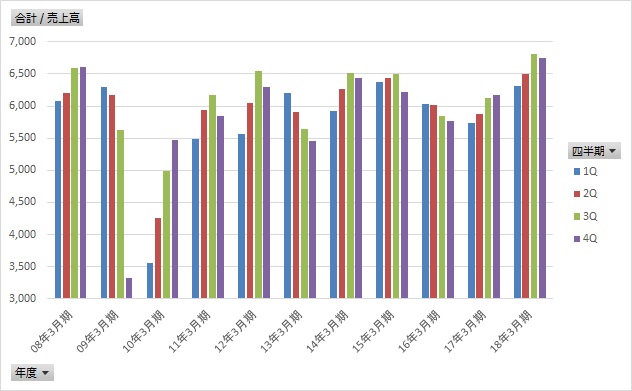

あまり季節性はない。

良い時も悪い時もその業績の流れが続く傾向。

ここ2年は概ね増収増益傾向。

2017年度3Q→4Qで2年続いていた一旦増収が止まっているけど高水準なので大きな問題はないと判断。

ただ、次の四半期で落ちるようなら要注意。

資産バリュー

資産面でめっちゃ割安!ということもないけど、特に問題もない財務状況。

まとめ

・ソコソコ割安

・大幅な業績拡大傾向が続いている

ということで、今の時点では相対的に悪くない銘柄だと考えています。

一方、自動車の需要減や景気の影響の受けやすさや等の注意点もあり、値動きと決算を見つつ保有したいと思います。

コメントを残す