![]()

![]()

翻訳センター(2483)の銘柄&決算分析を行います

2019年3月期決算を受けて買った銘柄について、簡単な分析を行います。

会社IRページ

Yahooファイナンス

事業内容

大手翻訳会社。特許、医薬、工業など企業向け技術翻訳が軸。通訳事業には買収子会社で本格進出

以下、セグメント(グループ)情報

- 翻訳事業

- 派遣事業

- 通訳事業

- コンベンション事業

上記の通り翻訳に関する諸々の事業を行っていますが、現状収益の8割~9割は翻訳事業で上げています。

翻訳事業を更に細かく見ると、「特許分野(FY18売上:21億)」「医薬分野(同28億)」「工業・ローカライゼーション分野(同27億)」「金融・法務分野(同7億)」と分かれており、響き的に、単なる翻訳というよりは専門的な分野の翻訳を事業としていることが伺えます。

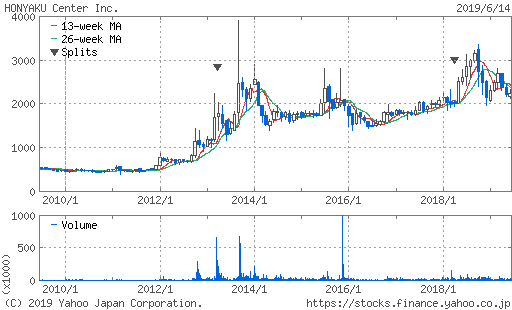

株価&指標(6/7時点)

- 株価:2,236円

- 時価総額:7,533百万円

- 配当利回り:1.88%

- PER:10.91倍

- PBR:1.71倍

自分が買っている銘柄の中では指標は高め。最近は質のよい成長をしていることを前提としてポートフォリオの一部にこの位の指標水準の銘柄は取り入れるようになってきました。

ここ以外だとアイドマMC(9466)とか。

PL(損益計算書)

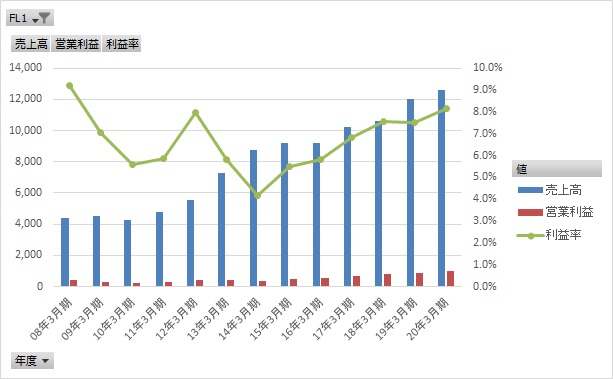

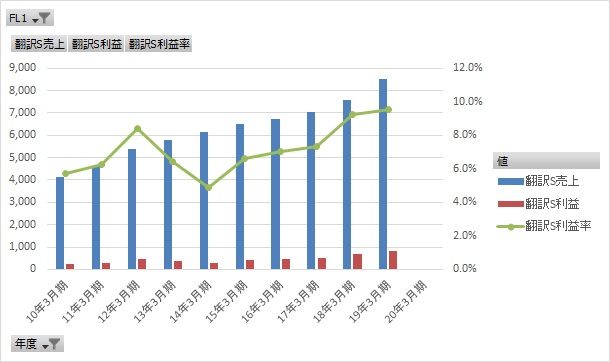

売上高&営業利益の推移

※20年3月期は会社予想ベース。

売上高、営業利益共に概ね右肩上がり。(他利益も同様)

利益率も14年以降は右肩上がりだったけど直近は横ばい。

直近の19年3月期実績で過去最高売上&最高益となっており、今期の20年3月期予想は増収増益&利益率改善の計画になっている。

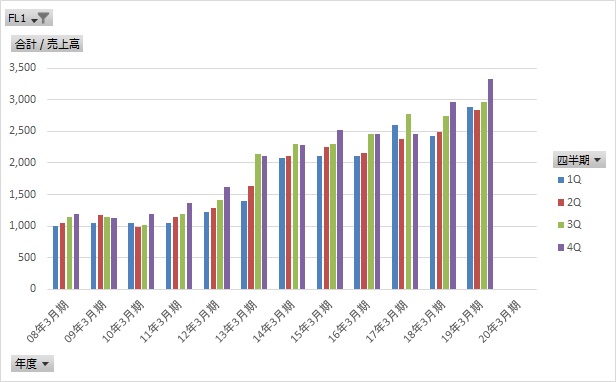

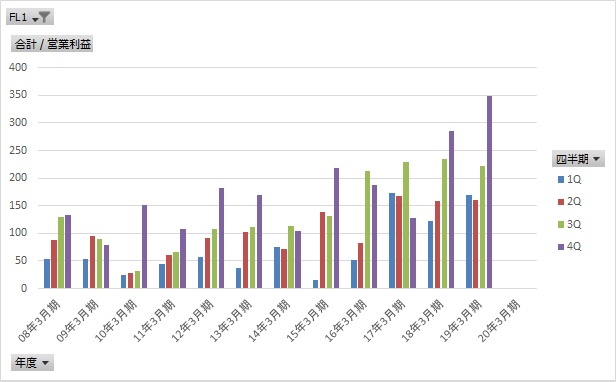

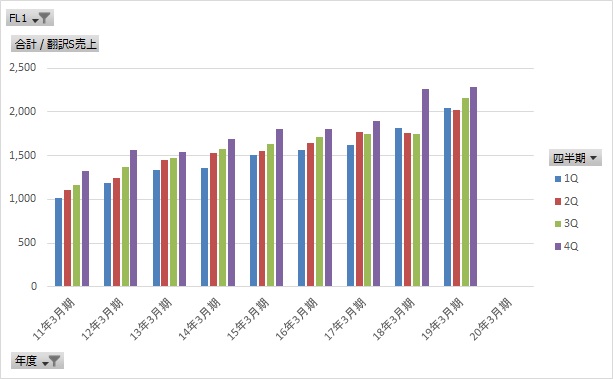

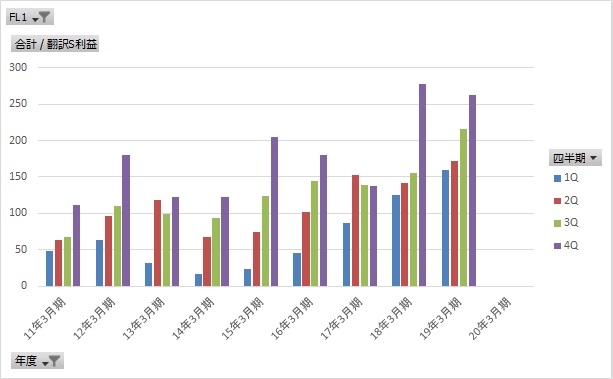

Q別の売上高&営業利益の推移

Q別売上高の推移

Q別営業利益の推移

傾向として上期より下期のほうが若干よいかな?くらいの傾向だけど、年によって結構ぶれるので、四半期毎の数字は見るには見るけどあまり一喜一憂しすぎないほうがよさそう。

前期4Qはかなり良くて、当然この数字が継続することは無いだろうけど、それを期待している人もいないだろうからあまり気にしなくても良いと判断。

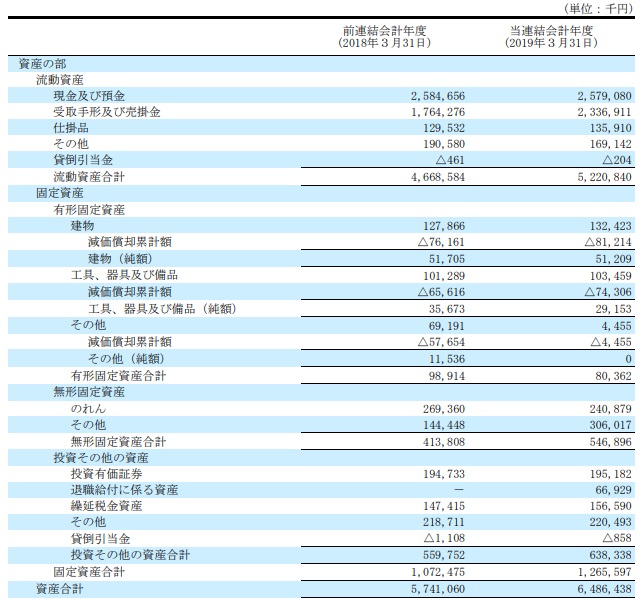

BS(貸借対照表)

2019年3月末時点BS

製造機械などの固定資産もあるものの、比率としては流動資産が多い。

ネットネット要素を見ると、(単位:千円)

- 現金及び預金:2,579,080

- 受取手形及び売掛金:2,336,911

- 投資有価証券:195,182

- 貸倒引当金:-1,062

- 負債:-2,135,991

上記全て全合算すると、2,974百万円で時価総額の約4割。

PBR1.7倍でネットネット指数0.4倍というのはかなり良い水準。

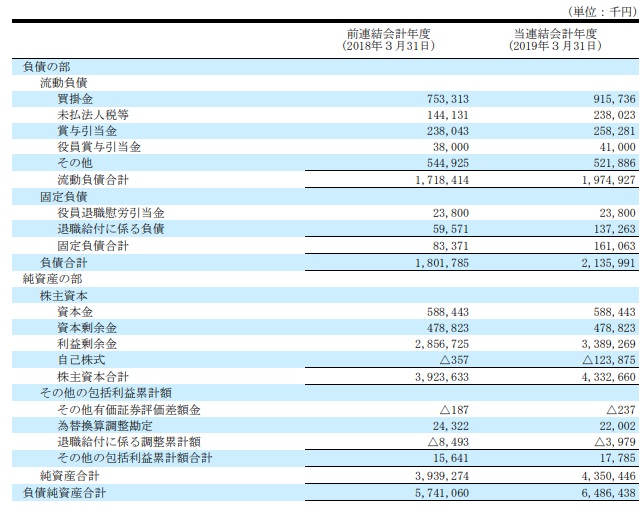

純資産成長率

純資産はP/L項目以上に綺麗な右肩上がり。

利益が出ていて配当性向も高いので純資産が伸びるのは当たり前といえば当たり前なんだけど、10%前後の純資産成長をコンスタントに続けられる会社(かつ指標的に高すぎない)会社は以外と少なく、指標が多少高さに目を瞑って買ったのはここを評価している部分が大きいです。

P/Lの成長が程々でも、このまま純資産を積み上げてくれれば、数年後には現在の時価総額75億円は超えて、PBR1倍割れ水準にはなるだろうということで、資産バリュー観点でもOKと評価しました。

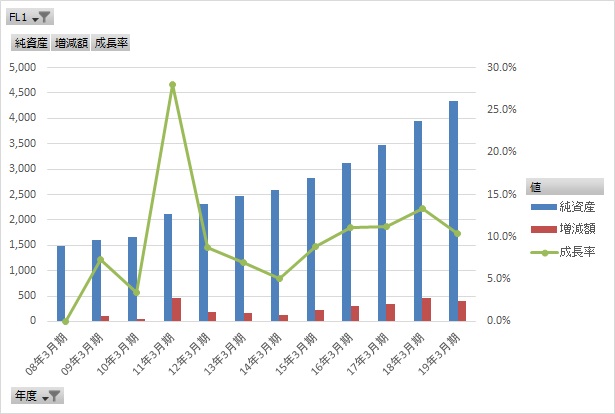

CF(キャッシュフロー計算書)

営業/投資/財務CFとFCFの推移

18年の投資CFは、子会社取得の株式取得によるもの。

19年の投資CFは、社内システムの開発費用とのことで、投資の方向性としては間違っていないし、営業CFの範囲だから問題ないかと。

基本的に営業CFが安定しておりFCFも概ね黒字なので問題なし。

セグメント別業績

翻訳セグメントの業績推移

断トツで大きい翻訳セグメントですが、概ね全社の業績と同様、売上・利益金額・利益率は右肩上がり。

他のセグメントは結構期によってブレるけど、翻訳セグメントは安定しており、逆にここの業績が落ち込んだら危険。

翻訳セグメントのQ別業績推移

Q別売上高の推移

Q別セグメント利益の推移

これも大体全社の傾向と同様。

この会社の業績をウォッチする上では、この翻訳セグメントの数字をきちっと追うことが大事になってくると思います。

19年は18年と比べて落ちてはいるけど、18年が特に良かっただけで傾向としては問題ないかと。

まとめ

定量的には上記に纏めた通り、割安度は程々ではあるけど成長性や財務の質も踏まえれば良い銘柄だと思います。

あとは良く言われているように「AI等の機械翻訳によるビジネスの消失」については、リスクは当然あると思いますが、グローバル化による翻訳需要増や、専門的な業界を相手にしておりシンプルな翻訳と比べれば乗り換えは容易ではないという想定から、とりあえずこの先2~3年内に急激にリスクが顕在化する可能性は低いと一旦は判断しています。

とはいえビジネスで利用可能な機械翻訳サービスの質が上がっているのも確かなので、業績や業界動向のチェックは継続していきたいと思います。

コメントを残す