![]()

![]()

概要

株価120円で予想PER8.17倍、実績PBR0.55倍、時価総額38.5億、配当利回り5%ちょうど。

商業印刷がメインだけど、昨年度営業利益の1/3強は駐車場と不動産賃貸によるもの。

会社のIRページ

ヤフーファイナンス

Brexit後の週末ヤフーファイナンスの配当上位50位を調べて一番良いと判断、最主力の一角まで購入。

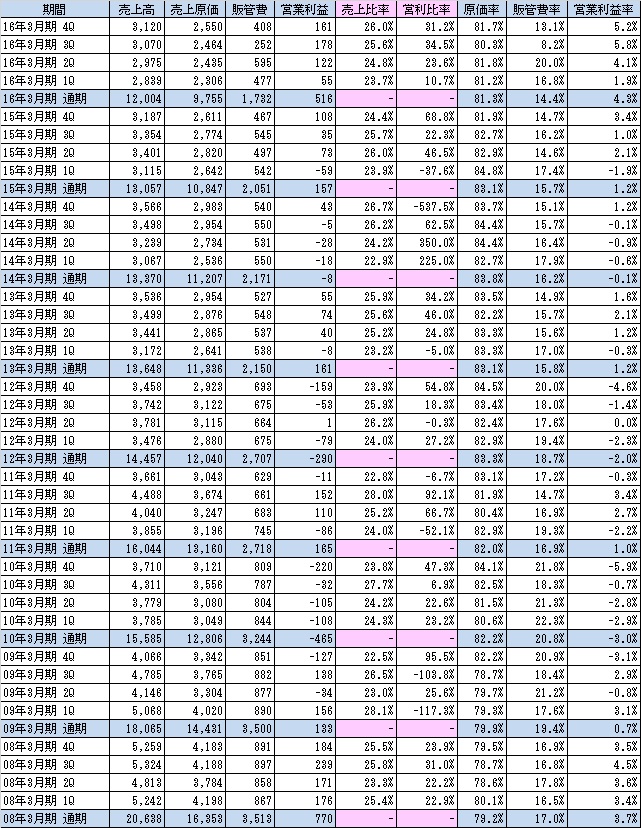

業績推移

売上は減少傾向、利益その他諸々の数字が前期(16年度)急回復。今期計画は増収増益計画。

ここの評価は前期業績回復が一時要因か否か、今期以降引続き業績を維持・向上できるかどうかに尽きるかと思います。

で、個人的に分析した結果前期の業績回復は一時的ではなく当面は業績&配当を維持する可能性が高いという結論。

主な理由としてはここの会社は2014年にアスパラントグループという投資会社との資本・業務提携を行い複数名の役員を受け入れて、かなりの業務の見直し&効率化を行っているみたいです。具体的には、、、

印刷事業

→業務見直し・組織改編&システム導入による採算管理、具体的には不採算案件の受注を抑制、週次・課別の数値管理の導入。それから本社集約や機械設備導入による固定費削減、あとは希望退職制度による人減らし等。

駐車場事業

→アスパラントグループで元々駐車場経営のコンサルや経営を行っており、遠隔管理システムや業務支援ツールの導入による効率化や管理手法の見直し等。

不動産事業

→前期3Qに新たな賃貸マンション経営を開始。

といった諸々の動きがここ1~2年であったようです。

短期間でこれだけの動きがあると、正直社員は大変だったと思いますが、当面の収益性は上向くかと。

その他

上記が業績が直ぐに崩れることなく配当5%を維持できるであろうと考えた理由ですが、それ以外にここに投資した理由としては、、、

・過去のチャートから下値は限られそう。

・PBR.055倍とまずまず低いが、更に30億超の土地の含み益がありそう。

・一応AR関連。

・アスパラントの出資は1株119円。業績改善したが株価は出資時と変わらず・・・(´・ω・)

アスパラントもいずれはEXITを目指すだろうし、企業価値の引続きの向上は勿論、株価を向上させるインセンティブはあるわけで、色々と頑張ってくれるんじゃないでしょうか。その気になれば一部を目指せる位置にはいるし。

今期から代表取締役社長もアスパラント出身者になったし。

ということで分析の続き。

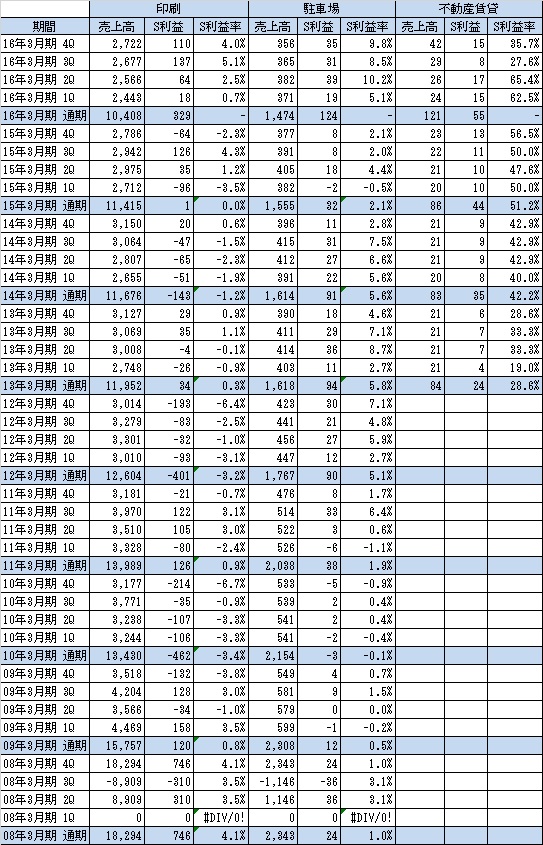

四半期毎の業績推移

前期くらいから売上原価&販管費率が低下傾向。セグメント別に見てみると・・・

四半期ごとのセグメント別推移

印刷事業

→15年度まではちょこちょこ赤字が出ていたけど16年度は赤字のQなし、利益率も良化傾向。今後の業績はこのセグメント次第であり、ここ最近の推移を見る限り即死の可能性は低いと思っているけど継続的に注視すべきポイント。

駐車場事業

→15年度は大きく落ち込んだが16年度は回復。15年度は消費税増税の影響とのことだが、業務の改善期にあり、新しい仕組みの導入コストや慣れの問題もあったのではないかと想定。

不動産

→金額は小さいが成長を継続。16年3Qが落ち込んでいるが新たなマンションが稼働し、初期の立ち上げによるコストが発生したと想定。4Qは悪くないが利益率が回復しきっておらず今後の数字の注視必要。

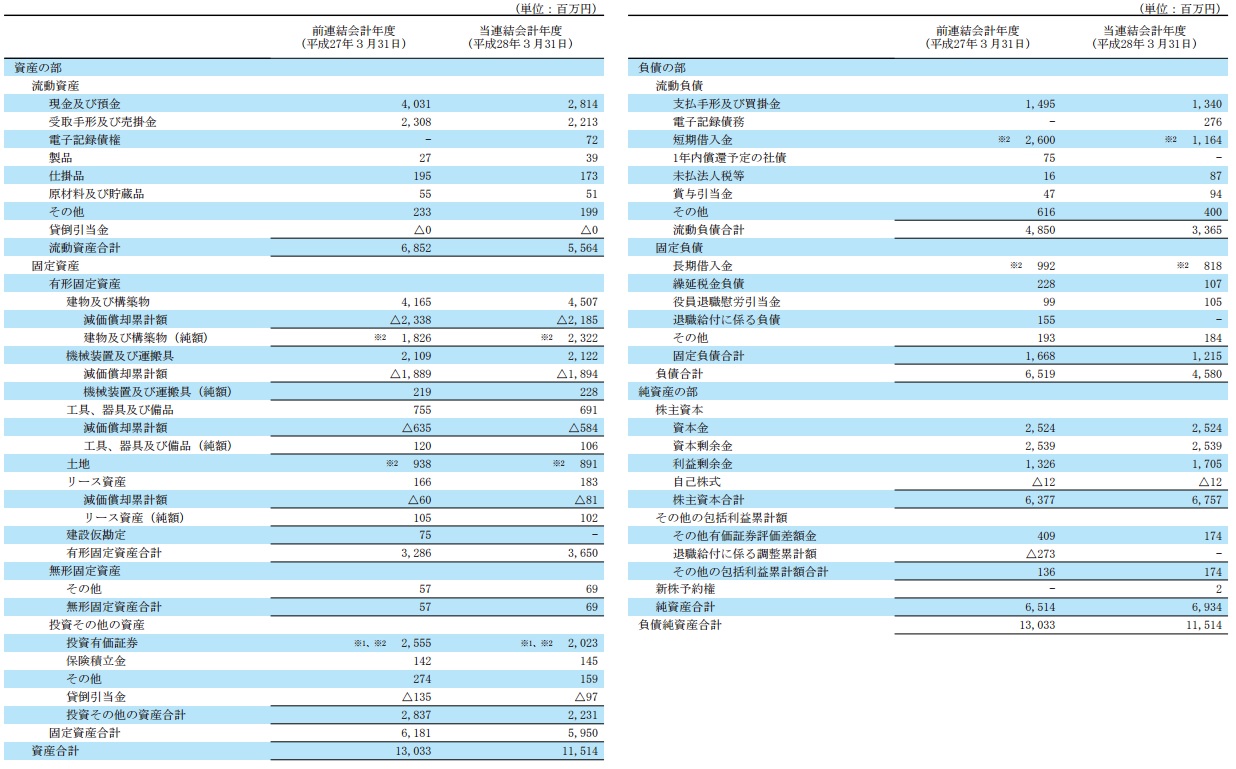

BS

前期比で目立っているのは現金と借入金が相殺してそれぞれ減っている所。

直近の数字としては、有利子負債は減少傾向とはいえまだ20億弱あり小さくはない。あとは固定資産では建物及び構築物の金額が大きいが、ここ数年不動産事業を拡大していることによるもの。

あとは、土地が約9億となっているが、中身を見てみると・・・、

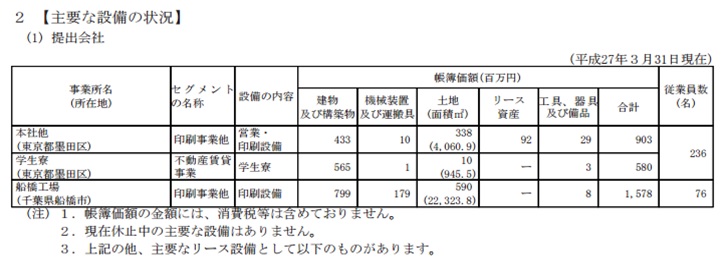

本社は、東京都墨田区千歳2-3-9

単価は保守的に見積もって450千円/m2×4,061m2≒18億円以上。簿価3億なので含みが15億超。

学生寮は多分、東京都墨田区千歳2-11-6

単価は同じく保守的に見積もって450千円/m2×946m2≒4億円以上。簿価1000万なので含みが4億超。

船橋工場は、千葉県船橋市習志野4-9-5

単価は同じく保守的に見積もって60千円/m2×22,323m2≒13億以上。簿価が6億なので含みが7億超。

合計で少なくとも27億超の含み益。

まぁこれといったカタリストもなく、相場環境的に含み益を評価される可能性は低く、気休め程度ではありますが。

アスパラントがなりふり構わず企業価値を上げに来るのであれば、本社を売却・賃借オフィスに引っ越して、売却益で事業投資を・・・。さすがにあり得ないか。

まとめ

- アスパラントGによる業務改革の成果は上がり業績は向上しているが株価は変わらず。

- 業績向上は一時的ではなく一定の底上げがされており、配当5%の維持・向上が可能と予想。

- 但し印刷業界の事業環境は難しいものがあり、絶対安泰とはいえないため業績のウォッチは必要。

- 有利子負債はあるが縮小傾向、諸々総合すると財務はまずまず。

コメントを残す