2Qが出たので簡単に。

![]()

![]()

過去の決算分析記事

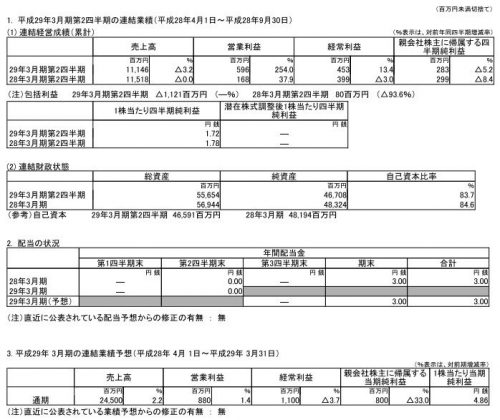

FY16/2Q決算

期初計画に対し、売上は若干未達、営業利益は3.9億⇒5.96億でなかなか良い感じ。

経常と純利益は円高による為替差損2.23億もあり未達。

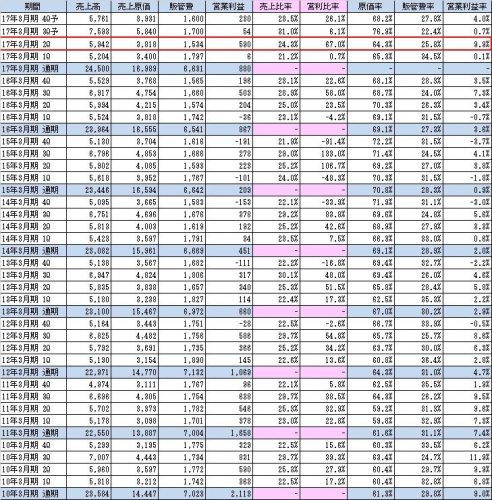

Q毎の業績推移

2Q期間の5.9億の営業利益は好調だった2010年と同額だが、当時と比べると売上/営業利益は変わらないが、内訳として売上原価が高く、販管費を抑えられており、収益悪化の原因である人件費上昇と原料高が解消したとまではいえない。

ただ、原価率64.3%は2012年頃の水準であり、底から回復基調であることは間違いないと思われる。

また、年によって差はあるものの1、2Qと比べ3、4Qのほうが利益は高いもしくは同程度であることが多く、同程度だとしても営業利益は計画超過する可能性は高いと思われる。

経常と純利益は為替の影響が大きく未達の可能性はあるけど。

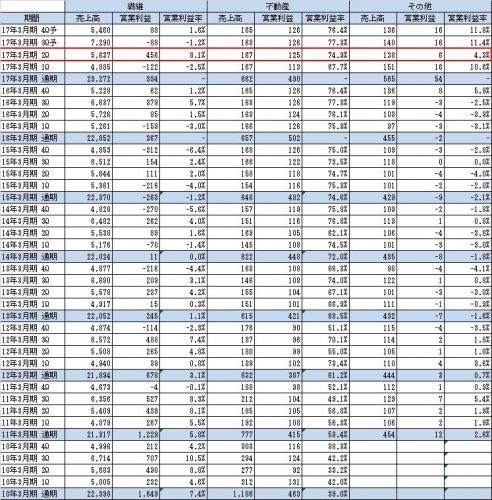

セグメント別・Q毎の業績推移

セグメント別で見ると、とにかく繊維がとてもよい。

2Qだけで見ると利益率は8%でなかなかの収益性だと思う。

売上が少しずつ落ちているのは期になるところだけど、爆買いの反動も多少あると考えると、大幅に落ち込んでいるわけではないので、許容範囲かなと。

不動産は1Qで少し利益額が落ちていたけど元通り。

これはIRに問合せて1Qは一時要因とのことだったので想定通り。

今後も基本期に1.25億前後の利益水準が続くと思われます。

その他はとりあえず黒字を確保しているものの、1Qと比べるとやや落ちてきており少し気になるけど、良くても悪くても全体に与える影響は限定的なので、あまり気にしなくてもよいかなと。

まとめ

繊維セグメントの収益が改善しており好印象。

ややQ毎の業績のボラがあるので引続き決算ごとに継続評価する予定。

コメントを残す