昨日の記事の続きで、4/28(金)に発表されたいすゞ自動車との資本業務提携に関する内容について整理します。

![]()

![]()

過去の分析記事

リリース資料(PDF)

資本提携に関するサマリー

資本提携の目的は、アップル、いすゞ両社のタイ国におけるビジネス拡大のため。

提携先の選択理由は、それぞれがタイ国のビジネスに強みを持ち、ビジネス拡大におけるシナジーがあると判断したため。

いすゞ→アップルの出資となったのは、そもそもの会社の規模の差と、アップルとしては今後のビジネス拡大において資金が必要であったため。

(自己資金でも賄えたはずだけど、資本提携の方が都合が良かったのでしょう。)

両社のタイ国ビジネスの強み

アップルは、タイのカーオークションでトップクラスのシェア。

※シェア25%で2位、但し1位はバイクを含めたシェアなので自動車ならトップと思われる。

タイを中心とした新興国におけるの中古車販売ビジネスのノウハウ、流通網を保持。

いすゞは、タイのピックアップトラック(以下LCV)でシェア50%→参考記事

他新興国でもLCV生産及び販売の高いシェア。

業務提携の内容

新興国における中古LCVの輸出の拡大と、周辺ビジネス(修理、メンテ等)の拡大。

「輸出の拡大」は、日本→海外への輸出と、タイ→タイ周辺国の輸出の両方が含まれる。

というのが主目的で、そのためタイ国内ビジネスの協業に加え、日本国内の中古車買取ビジネスや流通も協業範囲に含まれる。

資本提携(新株発行)の条件

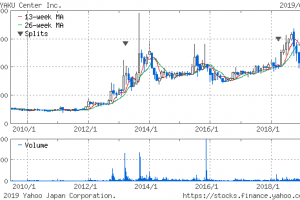

1株291円×138万株=約4億円。

291円(発行価格)は過去3か月の平均株価。

約10%の希薄化。

調達資金の使途

①国内の直営買取店舗の新規出店費用(2年で4店舗)

→1.8億円②タイ輸出子会社設立に伴う資本金及び建設費

→1億円③中古車の仕入代金→9,000万円

④人員の新規採用費用→900万円

⑤市場調査費用→1,500万円

⑥国内業容拡大の運営費用→600万円

ちなみに④はコレかな?

東証一部と新規事業というキーワードが結構出てきている。

感想

内容的には「タイを基盤とした新興国ビジネスの拡大」という会社の戦略と合致した方向であり、シナジーが見込める内容であることと、タイのビジネスに強いのは知っていたけど、いすゞのパートナーとなることでそれがより強固なものになることが期待できるので悪くない内容だと思います。

希薄化も業績拡大でカバーできる範囲じゃないかと。

この提携自体は即利益が何倍にないような内容ではないけど、そもそもがPER6.5倍、PBR0.5倍の評価なので、成長期待があると思われて水準訂正に繋がってくれることを期待。

コメントを残す