![]()

![]()

概要

株価1,275円で予想PER7.34倍、実績PBR1.22倍、時価総額223.9億、予想配当利回り3.4%。

自動車の陸送業務がメイン。元日産子会社(現在は独立)だけど最近は日産以外のお仕事が増えてきている模様。

東証二部で一部昇格に足りないのは株主数のみ。

6月決算。配当性向25%。

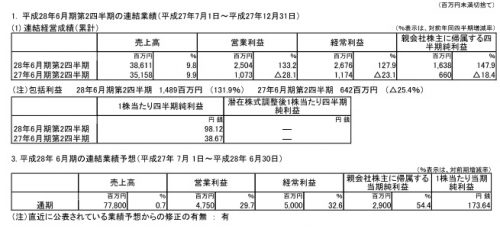

今期業績推移

上期時点の進捗で前期比+130%超と順調。

2/12に中間決算と同時に上方修正のIR。

EPSは期初予想の134から173。四季報予想はEPS201。

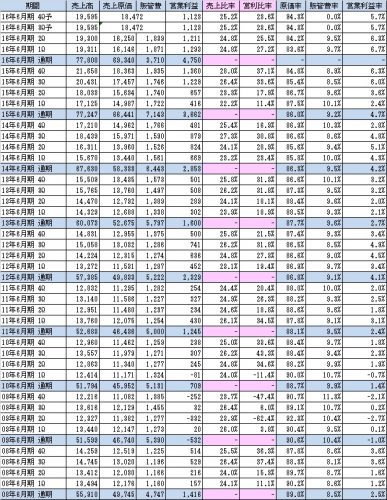

Q毎の業績推移&今期予想

※2016年6月期3Q/4Qは会社計画より算出。

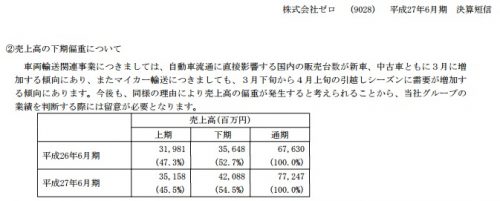

過去の推移の通り、利益が3Qに偏重する傾向があり。

決算資料を見ると上記のように業界特性として3月に流通が増えて、プラス4月上旬も平均よりは良いとのこと。

これだけ下期に偏っている会社が上期時点でEPSがほぼ100(98.12)行っていることを考えると、四季報予想の通期でEPS200の配当50円でもまだ保守的で、もう少し上に行く可能性が高いのではないかな、と。

具体的には3Q時点で現在の会社予想のEPS173に近い数字が出ても不思議ではないと考えている。

利益成長の要因

利益成長の要因はまずは他の物流系と同様、原油価格安による燃料安が大きい。

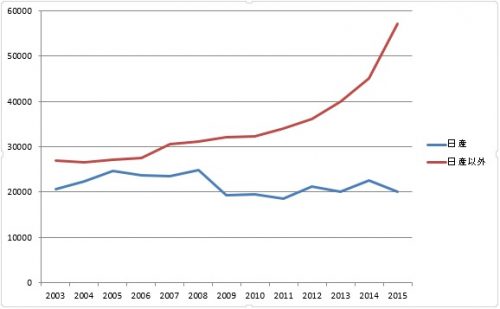

あともう一つが、元々日産子会社&仕事も当然日産がメインだったのに対し、最近は日産以外のビジネスが伸びているのが大きい。

IRに問合せてみたところ、新規に某国内自動車メーカーとの仕事が始まり、今後は新規顧客の業務領域を深堀していきたいとのこと。

具体的にはこんな感じで日産以外の売上高が伸びている。

この伸びがいつまで続くかは分からないけど、10年以上日産以外の日産以外領域を伸ばしていることを考えると、それなりの競争力があるのではないかな、と。

とりあえずは1か月後位の3Q業績に期待。

コメントを残す