2/15に予定していた通期決算発表を延期し、2/29に黒字→赤字転落の下方修正&決算を発表。

修正内容とその原因となった子会社(STPL社)のやらかしについて確認しました。

![]()

![]()

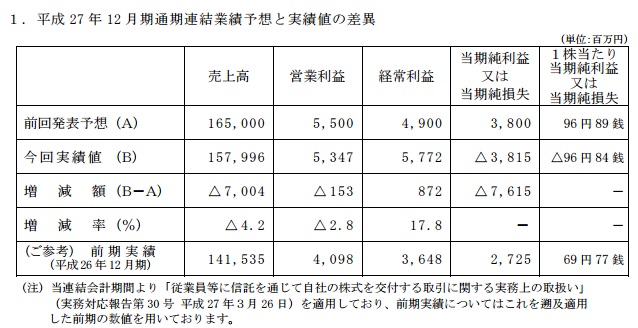

計画と実績値について

時価総額200億円台で、38億の黒字→38億の赤字で70億超の下方修正とパッと見のインパクトは大きいです。

発表前の時点でそれなりに悪材料は織り込んでいたとは思いますが、それでも発表翌日は10%超下げました。

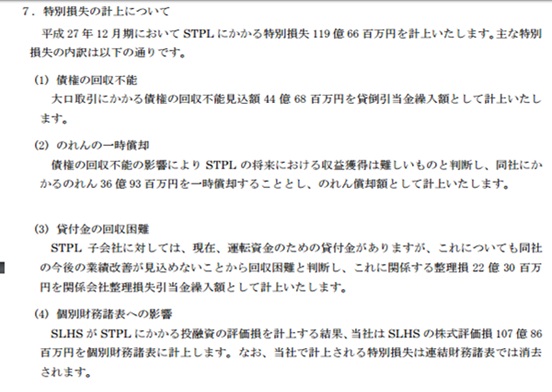

下方修正の主因となった特損内容

起きたこととしては、

海外事業会社のSTPLの債権の内44億が回収不能と判明

→純資産のほぼ全額が棄損(2015/3時点の純資産が46億)

→自力再建不可と判断し後始末をした上で売却予定(恐らくほぼ捨て値)

この後始末に伴い119億の特損が発生。但しその分税金が減ったりして純利益への影響は77億程度になりました、というのがざっくりとした起きたことになります。

でもって、それに伴うSBSHDへの企業価値への影響を考えてみましたが、パッと見のインパクト程の影響はなく、株価は過剰反応しているのではないか?というのが個人的な考えになります。

理由はPL上の損失額は大きいものの、実際のキャッシュアウトはかなり限定され資金繰りに影響が出る可能性が低く、なおかつ将来の収益への影響も現時点では軽微と思われると考えるためです。

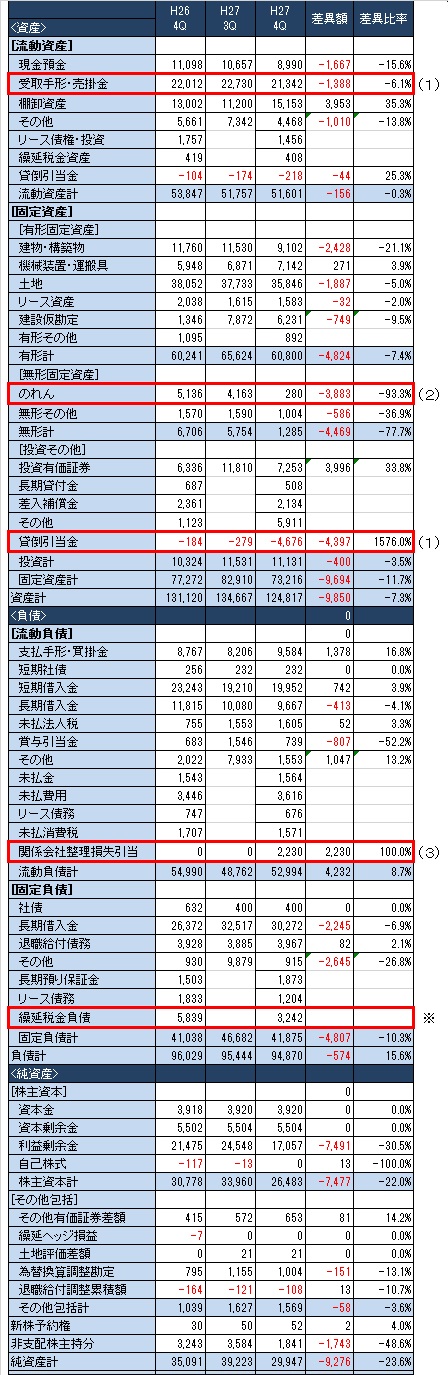

財務諸表から読み取れる内容

以下は前期(1年前)と今期3Q(3か月前)と今期末(今回の決算)のBSになります。

通期と3Q決算では表示勘定が異なるため、対比して表示しています。

前回書いた特損内容は以下の3要因で計119億出ていますが、

(1)債権の回収不能 44億68百万円

(2)のれんの一時償却 36億93百万円

(3)貸付金の回収困難 22億30百万円

BS横と特損内容の(1)(2)(3)を関連付けています。以下順に見ていきます。

(1)債権の回収不能・・・44億68百万円

まず、1つ目の債権の回収不能ですが、[固定資産]>[投資その他]>貸倒引当金が3Q比で約44億のマイナスとなっており、これが(1)の引当金になります。

現時点では損失を認識しただけで実際の債権(受取手形・売掛金)はそのままになっています。

恐らく次発表される1Q決算では、この貸倒引当金のマイナスがなくなり、代わりに受取手形・売掛金もその分減ることになると思われます。

★これは本来短期で回収すべきお金が回収できないことになるので、キャッシュフローにマイナスの影響が発生します。

(2)のれんの一時償却・・・36億93百万円

次にのれんの償却ですがそのまま、[固定資産]>[無形固定資産]>のれんが38億減っています。

★これは元々STPLを純資産+αで取得した際の、α部分のBS上評価になり、これがなくなってもキャッシュアウトはなし。

まあ単に過去に高い買い物をしたね、というだけ。

(3)貸付金の回収困難・・・22億30百万円

最後に貸付金の回収困難ですが、これは[流動負債]>[関係会社整理損失引当]に当たります。

そもそもこの貸付金はSBSHD(親会社)からSTPL(子会社)への運転資金の貸付になりますが、連結すると親子間の貸借は相殺されて連結BSにはどちらも載ってきません。

今1Qの間にこのSTPLはEXITすることになりますが、その時点でSBSの貸付金と引当が相殺され引当金がなくなる、でもってSTPLは連結から除外されることで連結BSから諸々なくなります。

★SBSとしては実際は貸した金が返ってこなくなるので損失であることは間違いないですが、運転資金としての貸出であったため少なくとも短期で回収することはなかっただろうし、それこそSTPLが事業会社として事業継続する限りずっと貸しっぱなしだった可能性も十分考えられ、少なくとも短期的な資金繰りに影響する可能性は低いと考えます。

以上より短期的な資金繰りの影響、という観点で考えると(1)債権の回収不能44.7億が該当金額になると考えます。

一方、配当を無配にすることで6.3億、それから税効果等により40億超の戻りがあり(主に税金支払の減少もしくは還付)合計で50億近い回収。

もっとも税効果はタイムラグあり、一部は(1)の債権回収予定よりタイミングが後ろとなるとか不確定要素はあるものの、元々問題となった債権の多くは今期回収予定だった(けどそれが延び延びになっていた)ものが回収できていないにも関わらず営業CFが問題なく上がっていることも踏まえ、結論としては経営上の資金の問題に繋がるようなことはないという考えです。

また、STPLのBS上の処理は引当積んで売却して終了として、PLはこれまで計上されていた数億の純利益も失うことになり、収益上のマイナスも当然ありますが、今期前期比減収増益の計画を立てていることからも、何とか既存事業でカバーできる目途が立っているとも考えられます。

あとはガバナンス上の問題は、大企業で仕組みを作っている所でも事業会社側でコソッとされたらそれを見抜くのは現実的には難しいし、今回SBSで発生したのは致し方なしで、今後体制・ルール面は整備していけばそれで良いと思います。

ブログランキング参加中です。クリックお願いします!

↓↓↓

コメントを残す