![]()

![]()

2019年2月時点の燦HD(9628)決算&財務分析を行います

久々に個別銘柄分析記事を書いてみよう、ということで2019年1月現在ウェイト1位の燦HDの決算分析を行います。

会社IRページ

Yahooファイナンス

【2019年2月追記】

2月7日(木)に第3四半期の決算が発表されたので記事のアップデートを行っています。

※リンクで決算短信のPDFが開きます。

事業内容

傘下に葬儀専門会社最大手の公益社やタルイ、葬仙を持つ持株会社。

関西、首都圏を重点強化。以下、セグメント(グループ)情報

- 公益社グループ

- 葬仙グループ

- タルイグループ

- 持株会社グループ

公益社、葬仙、タルイの各社で葬儀事業を請負。

葬仙とタルイはは元々独立した会社だったところ、それぞれ2005年、2006年に燦HDグループに加入。

持株会社は各社の株式と不動産を保有しており、各社に対する不動産賃貸と事務・職能機能を保有。

あとグループ外への不動産賃貸も少し。

株価&指標(1/18時点)

- 株価:2,373円

- 時価総額:14,433百万円

- 配当利回り:2.3%

- PER:7.13倍

- PBR:0.53倍

不人気業種であることを差し引いても株価は割安。

同業だと、平安レイサービス(2344)PER9倍、PBR0.6倍。ティア(2485)はPER18倍、PBR1.8倍。

収益を考えると配当はやや低め。一応、現中計で安定増配を掲げ、中計開始後の2016年度以降は40円→45円→50円→54円(予)と3期連続増配(予定)ではある。

ただ、やっぱりもう少し株主還元を頑張ってほしいところ。

その他

役員について

トップの野呂裕一社長を始め、取締役は全員社外出身で、

現メットライフ2名、リクルートコミュニケーションズ、ジェイテクト、パナソニック、資生堂各1名がそれぞれ出身となっている。

上記6名中4名は数千万~億単位の自社株を保有しており、株価を上げる方向にいっても良いと思いますが・・・。

野呂裕一社長のインタビュー(賢者の選択)

2018年9月に日経CNBCの「賢者の選択」に出演しインタビューに答えている動画&書き起こしを読むことができます。

株主数について

2014年3月から2018年3月の5年間で株主数は、

- 2014年3月:5,933名

- 2015年3月:5,226名

- 2016年3月:4,948名

- 2017年3月:4,758名

- 2018年3月:3,730名

と結構な勢いで下がっており、まだ基準的に大丈夫ではあるけど、会社的に少しは株主数に危機感を持ってくれてもよいような。

今期は中期経営計画の最終年度

今期は2016年にたてた、2016年度~2018年度の中計の最終年度になります。

結果は、業績的には文句なしで達成。

一方、式場の増加数や、新規事業の拡大(ラーメン屋や介護施設)という面では若干の未達という感じ。

数か月後には次の中計だ出てくることになりますが、直近の事業報告書の以下の記述からすると、悪くはない中計が出てくるんじゃないかと思っています。

まずは2018年度の目標を達成することで、現在の中期経営計画における3年連続増収増益を目指します。

そして2019年度からスタートします次期中期経営計画では、今後の中長期的な成長要素を加えてお伝えできるかと存じます。

(第90期中間事業報告書より)

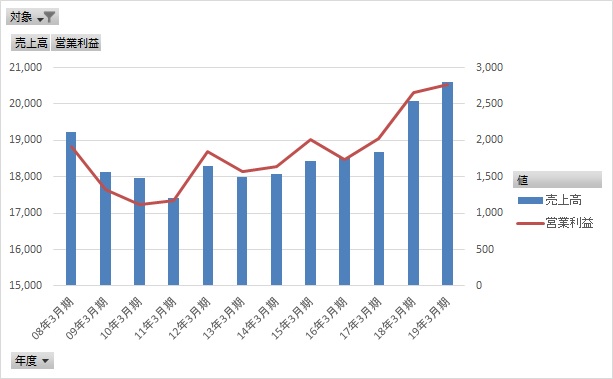

業績推移(単位:百万円)

売上高と営業利益の推移

燦HD全体の売上高と営業利益の推移は以下の通り。

| 年度 | 売上高 | 営業利益 |

|---|---|---|

| 08年3月期 | 19,238 | 1,913 |

| 09年3月期 | 18,122 | 1,324 |

| 10年3月期 | 17,968 | 1,117 |

| 11年3月期 | 17,416 | 1,174 |

| 12年3月期 | 18,285 | 1,850 |

| 13年3月期 | 18,001 | 1,574 |

| 14年3月期 | 18,062 | 1,638 |

| 15年3月期 | 18,437 | 2,018 |

| 16年3月期 | 18,509 | 1739 |

| 17年3月期 | 18,677 | 2,019 |

| 18年3月期 | 20,070 | 2,658 |

| 19年3月期 | 20,600 | 2,760 |

売上高と営業利益の推移(グラフ)

軸を弄っているので見た目程綺麗な右型上がりではないけど、ここ最近は傾向としては増収増益傾向。

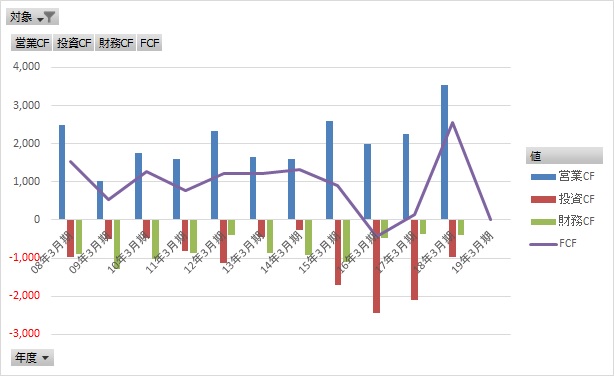

キャッシュフロー(CF)の推移

キャッシュフローの推移は以下の通り。

| 年度 | 営業CF | 投資CF | 財務CF | FCF |

|---|---|---|---|---|

| 08年3月期 | 2,494 | -970 | -898 | 1,524 |

| 09年3月期 | 1,023 | -490 | -1,296 | 533 |

| 10年3月期 | 1,753 | -475 | -1,019 | 1,278 |

| 11年3月期 | 1,596 | -817 | -860 | 779 |

| 12年3月期 | 2,343 | -1124 | -391 | 1,219 |

| 13年3月期 | 1,654 | -444 | -864 | 1,210 |

| 14年3月期 | 1,587 | -255 | -920 | 1,332 |

| 15年3月期 | 2,598 | -1,701 | -1,108 | 897 |

| 16年3月期 | 2,002 | -2,446 | -485 | -444 |

| 17年3月期 | 2,242 | -2,096 | -364 | 146 |

| 18年3月期 | 3,551 | -984 | -397 | 2,567 |

キャッシュフロー(CF)の推移(グラフ)

BtoCビジネスである上に、保有する式場の減価償却費がソコソコかかることもあり、安定的に営業&経常利益以上の営業CFとなっている。

一方、継続的に式場を増やしていることもあり、投資CFもそれなりマイナスではあるけど、FCF(営業CF+投資CF)は概ねプラスで推移しており、資金繰り的には問題なし。

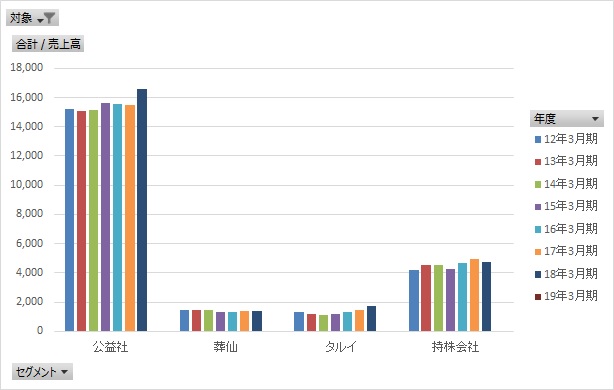

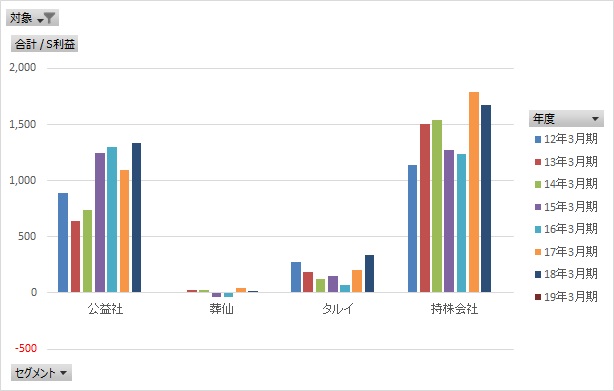

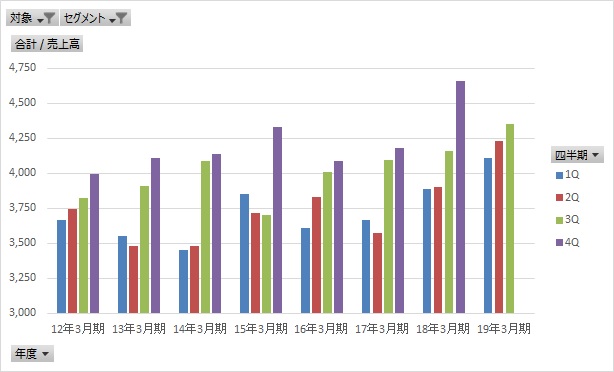

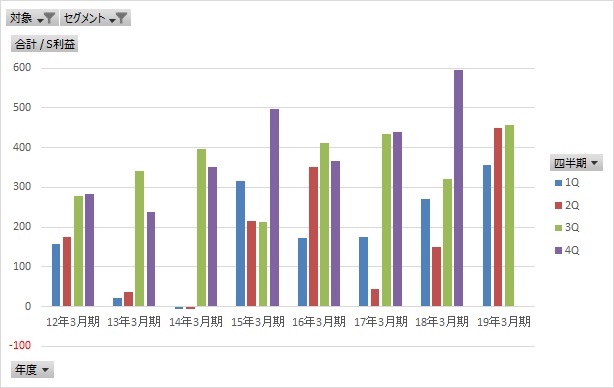

セグメント別の売上高&利益推移

公益社/葬仙/タルイ/持株会社の各セグメントの売上高と利益は以下の通り。

売上高

セグメント利益

売上高もセグメント利益も公益社と持株会のウェイトが大きい。

ただ、持株会セグメントには公益社/葬仙/タルイ社が持株会社に払う配当金も含まれており、これを除いた実際の利益水準は見た目程ではない。

また、持株会社はグループ外への不動産賃貸も行っており、その部分は除く必要のない利益ではあるけど、収益は安定していることもあり、あまり細かく見なくても大きな問題は無し。

よって、燦HDの業績を見る上では、公益社グループを見ていれば概ねOKということで。

公益社セグメントの四半期/売上高&利益推移

公益社セグメントの四半期毎の売上高と利益推移は以下の通り。

売上高

セグメント利益

例外はあるが売上高と利益は概ねリンクしている。

今期は1Q~3Q全てで過去最高クラスの数字が出ており、4Qはかなりしょぼい数字であっても計画達成可能であるが、業績の季節性という面では、12月~2月が事業の繁忙期であり4Qが一番の稼ぎ時となるため、それなりに大きく計画を超過してくることが想定される。

あとは来期の計画次第ではありますが、↑に書いた通り、来期は新しい中計の1年目になるため、まあ悪くない計画を立ててくれるんじゃないかと思っています。

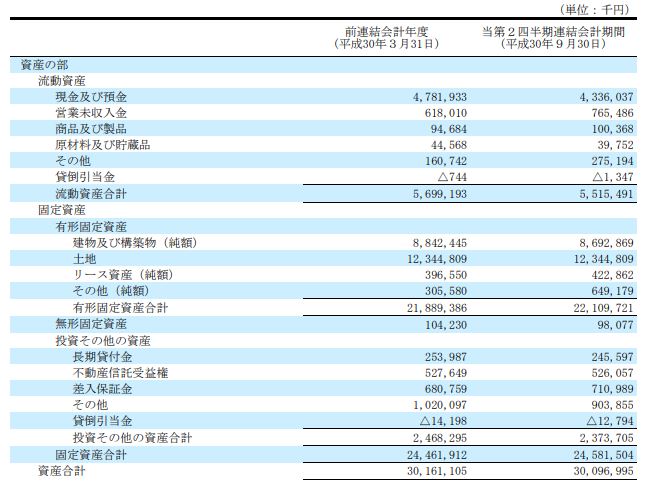

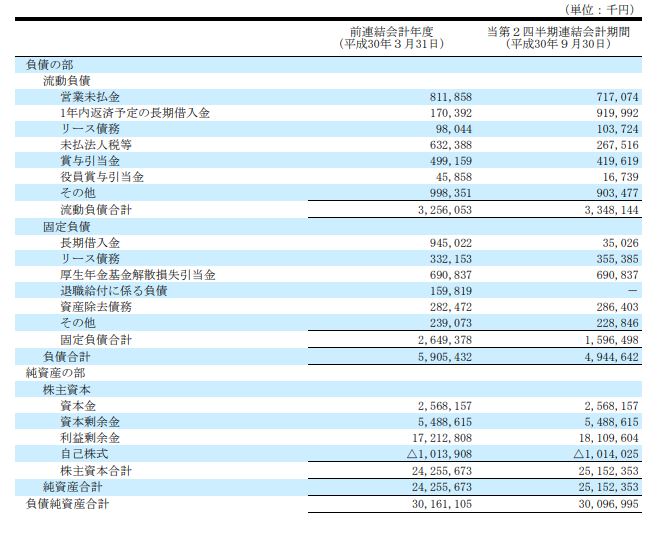

2018年度2Q(2018年9月末)時点の貸借対照表(BS)

2018年9月時点のBSは以下の通り。

自己資本比率は83.6%で鉄壁。

資産は固定資産(=式場の土地・建物)が多めだけど、ほぼ全負債を返せるくらの現金も保有。

事業の特性上通常の不動産評価とは異りそうですが、多少割り引いても時価総額以上の価値は確実にあるかと思います。

おわりに

とりあえず今期は再上方修正の可能性は高いです。

今後の事業環境として、競争の激化や葬儀スタイルの変化はあると思いますが、一定の需要は継続してあり、経営者的にも正しい方向に進んでいるように思うので、仮に不景気が来ても大幅に業績が悪化する可能性は低いかと思います。

今期上振れ&来期増収で今の株価のままあれば、PER5倍割れ水準まで行く可能性もあり、そうなれば流石に見直されるだろうとは思います。

あとは中長期で持つにはもう少し株主還元を頑張ってもらえると嬉しいです。

コメントを残す