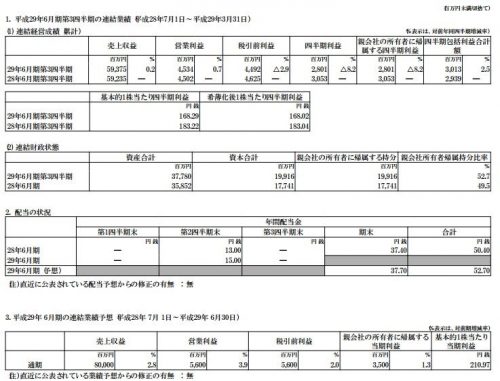

引続き保有上位のゼロの3Q決算。(2017年3月期)

あと決算発表と同時に5/15(月)に市場外での自己株買いを発表

→リリース資料

![]()

![]()

過去の決算分析記事

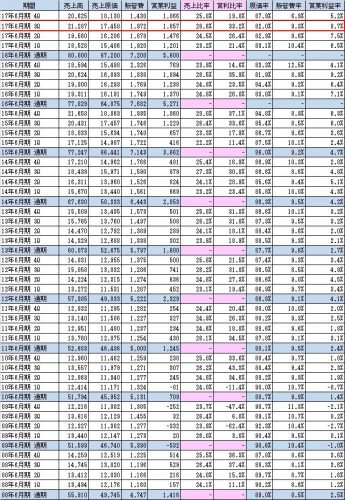

FY16/3Q決算

前年同期の進捗は2Qまでと大きく変わらず。

Q毎の業績推移

前期がかなり出来すぎだったけど、前年同期と同程度の数字なので、悪くはない。

イメージとしては、日産ビジネスは前年を大幅超過したけど、相対的に利益率の高い日産以外が前年を下回り、全体で売上は超過したが、利益率が落ちたという感じだと思われる。

通期を考えると、通常は4Qは3Qに次ぐ好調な時期であることと、前年の4Qは軽自動車問題があり業績最悪だったので、今期4Qは前年は大きく上回ってくることが想定され、通期達成は問題ないと思われる。

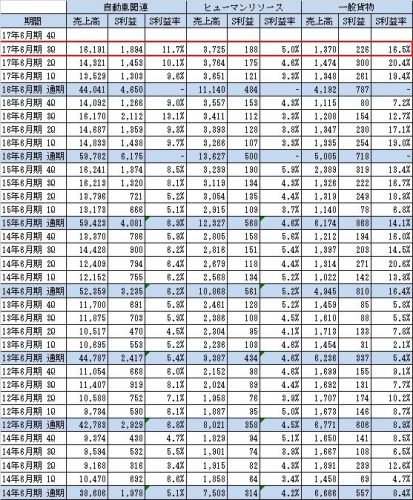

セグメント別・Q毎の業績推移

上にも書いた通り日産ビジネスのウェイトが高まったことで、自動車関連の利益率が落ちていると思われる。

それ以外のセグメントは売上・利益共に前年同期を上回っており、順調。

国内日産販売台数/輸出台数

ノート&セレナが好調で、日産の国内販売台数は前年同期を大幅に超過。

輸出は前年同期を下回っているが、下げ止まってきている感はある。

あとは為替動向次第というか、アップルの業績影響のほうが気になる。

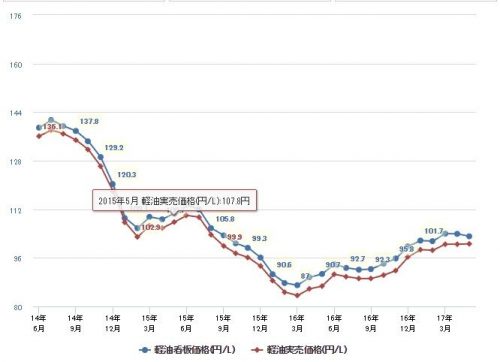

軽油価格

軽油価格が前年同期で若干上なのが気になるところ。

ただ、直近の原油価格動向やアメリカのシェールの稼働が再び増加(技術革新によりコストが下がっている模様)していることを考えると、今後大幅な価格上昇は考えづらく、大きな問題はないと思われる。

まとめ

日産期待の資金が入っていたら少し売りが出るかもしれないけど、元々日産ビジネスは利益率が悪いこともあり、想定される水準の決算。

通期は現時点では、小幅に上振れ→増配を予想。

コメントを残す