ざわかみさん主催の第11回決算ダービーに本銘柄で参加させて貰っています。

決算ダービーの参加は第3回からかれこれ9回。銘柄探しのきっかけになったり、参加を通じて投資家仲間との交流が広がったり、とてもお世話になっている企画です。

富士機械製造(6134)は第9回も同銘柄で出ていたけど、今回改めて時価総額1,000億以上の銘柄をゼロベースで見た結果、同じ銘柄に落ち着いています。

500億縛りも厳しかったけど、1000億縛りは更にムズイ。

![]()

![]()

概要

会社のIRページ

Yahooファイナンス

株価2,175円で予想PER15.32倍、実績PBR1.38倍、時価総額2,127.67億、配当利回り1.84%。

ロボットソリューションと工作機械がメイン。

絶対的な割安さは無いけど、足元の業績と当面の見通しがよさそうな銘柄の中では相対的には割安。

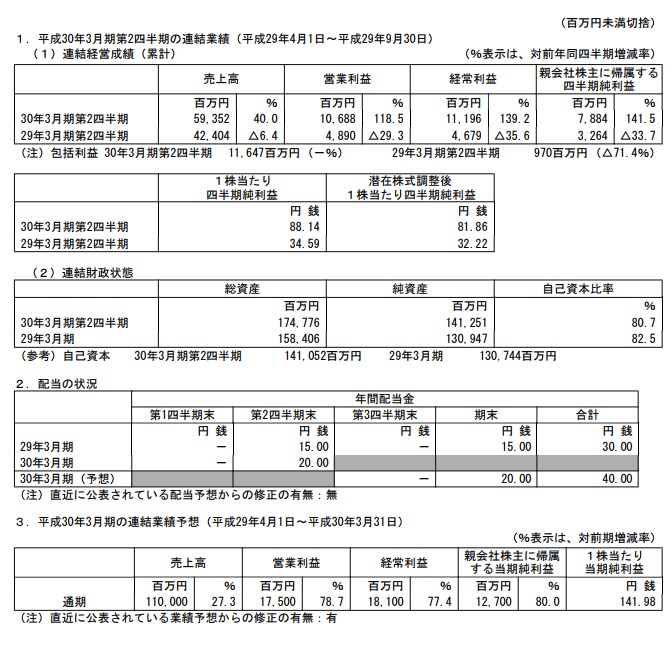

2017年度2Q決算

前年同期比で、売上高+40%、利益項目は全て2倍以上。

期初計画比でも、売上高+20%、利益項目+40%。

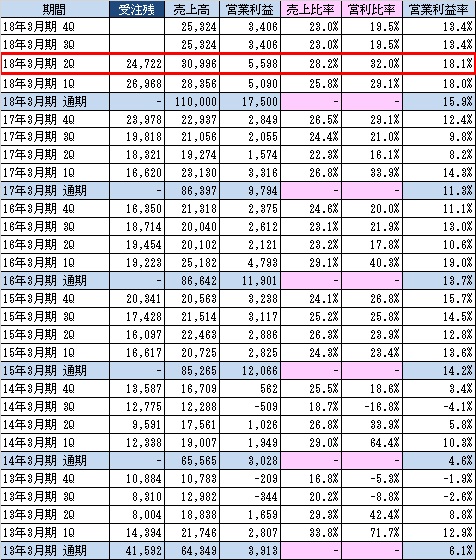

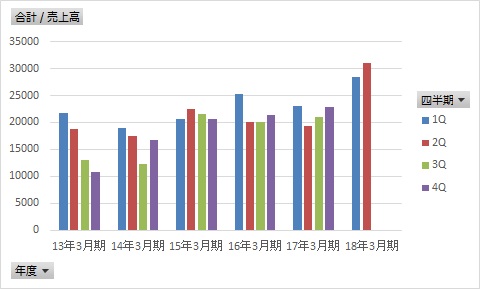

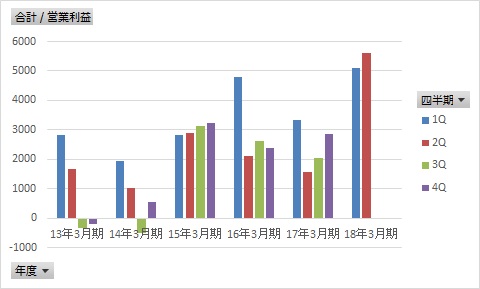

受注残/売上高/営業利益及び利益率の推移

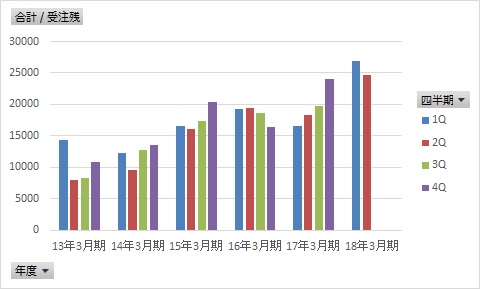

グラフに直すと以下のようになります。

受注高の推移

売上高の推移

営業利益の推移

18年2Qの数字を見ると、

受注高は1Q比で若干落ちたけど、高水準を維持。

売上高及び営業利益はここ5年半では一番良い水準。

四半期毎に特に強い期/弱い期はなく、利益は売上高とリンクし、売上高は全四半期末の受注高にリンクする傾向あり。

18年2Qの受注高は充分高い数字になるため、少なくとも3Qは良い数字が期待できると考えます。

工作機械統計

とりあえず、10月の工作機械統計の受注速報は、受注総額が前年同期比128.3%で好調を維持。

3Q期間はまだ続きますが、現時点では急に失速する可能性は低いと思われます。

まとめ

今年5月の前期末決算発表時点の株価が1600円台。

今はそこから3割程上がっているけど、市況全体の上げと業績の上振れっぷりを考えると、相対的にまだ上昇余地があると想定。

景気の影響を受けるので、長期保有には向かないかもしれないけど、3か月くらいは持つことに期待。

あとは財務も良いので、仮にここから全体の下げがあっても、きっと相対的には下げない!

この記事を見た人は10分以内にバナーをクリックしてください。

そうすれば14日後好きな人から告白されるわ宝くじは当たるわ

出世しまくるわ体の悪い所全部治るわでえらい事です。

↓↓↓

コメントを残す