10月、11月のパフォーマンス記事で伏字銘柄で登場。

ピーク時よりは保有数は減らしています。

主な購入理由は、ざっくりと以下のような感じです。

・収益面での割安さ

・業績改善への期待

・流行りの材料(IoTやブロックチェーン→仮想通貨)もあり

投資家友達からパクった銘柄です。いつもすみません!

知り合いの人はみんなパクってるよね!?

![]()

![]()

概要

株価2,503円で予想PER10.14倍、実績PBR4.43倍、時価総額405.5億、配当利回り1.4%。

↑には子会社売却による特益が含まれおり、それを除くとPER15~16倍程度。

ここ2ヶ月で、業績修正→子会社売却→仮想通貨ネタ(今週)、でそれぞれ株価が反応している。

親会社のセゾンカードを含めた金融系のシステム開発と、IT業界では結構有名なHULFTというソフトが収益の柱。

他に、現時点では直接収益には繋がっていないもののIoTやブロックチェーン、具体的には宅配ボックスや仮想通貨といった投資家が好きそうなキーワードが付く先端技術を活用した取り組みもしている。

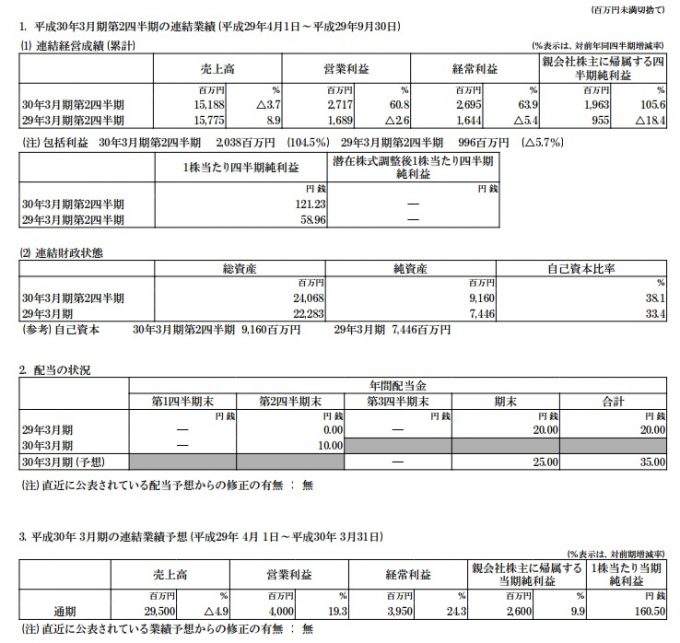

2017年度2Q決算

2Q短信サマリ

中間EPSで見ると、期初計画:86円→実績:121円。

利益項目はそれぞれ30~40%程度上方修正している。

2017年12月現在、(会社売却による特益以外で)通期の業績修正は出ていないですが、数字を見る限り改めて通期上方が出るのはほぼ確実。

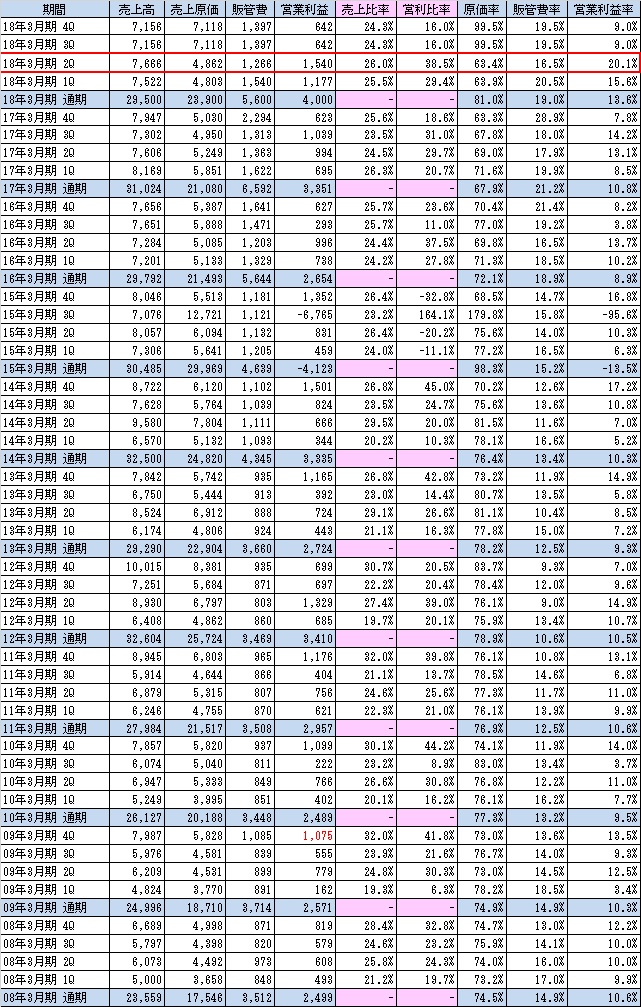

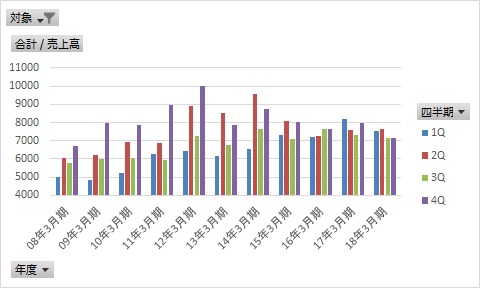

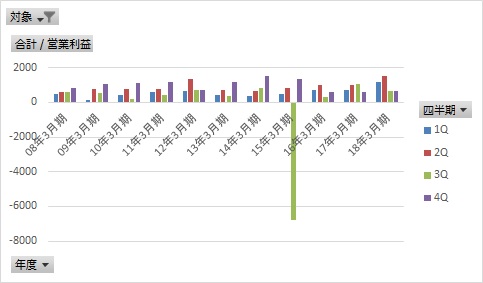

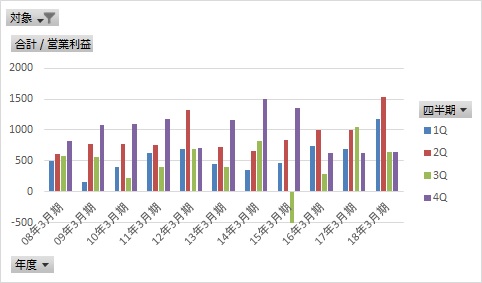

売上高/営業利益及び利益率の推移

グラフに直すと以下のようになります。

売上高の推移

売上高については、あまり大きな変化や傾向は見当たらない。

営業利益の推移

15年3月期/3Qにすさまじい赤があり、これだと傾向が見えづらいので少し軸を見直すと、、、

こんな感じになり、一番右の今期(2018年度3月期)の1Q、2Qで利益が大きく伸びている。

3Q、4Qは一旦計画値ベースで出していますが、流れを見る限りかなり上振れの余地があり、普通に利益が2倍くらいになってもおかしくない感じがします。

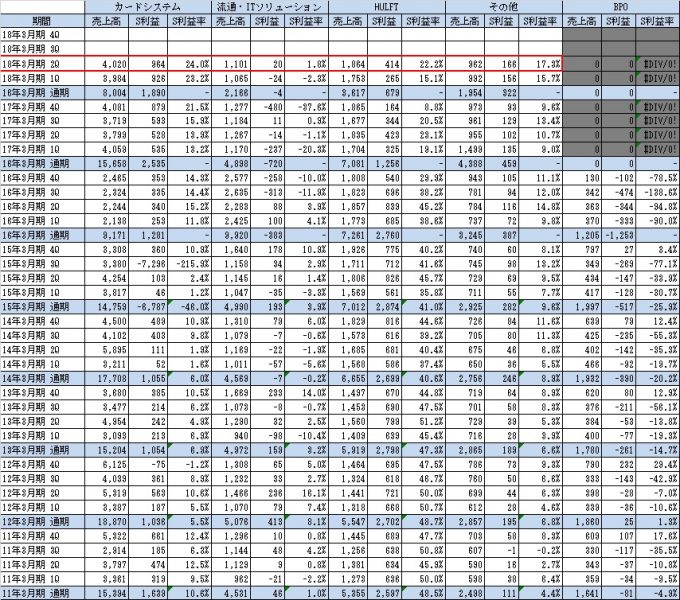

セグメント別売上高/利益及び利益率の推移

各セグメントについて簡単にまとめると以下のようになります。

カードシステム

→ここ最近、特に今年度の1Q/2Qでの利益改善傾向が素晴らしい。

稼ぎ頭かつ引続き利益改善が期待できると考えています。流通・ITソリューション

→基本的にはほぼ儲からず。先端技術への先行投資(研究開発)による部分もあるので、将来的には化けるかもだけど、当面はあまり気にせず。HULFT

→個人的に仕事で使ったことのあるソフトで、実際に競争力あり、かつ超ストックビジネス、かつ利益率が高いです。

ここ1~2年若干利益が落ち込んでいるように見えるけど、海外展開等を目指した先行投資的な動きが要因であり、まだ伸びる余地はあり。

(海外展開が成功するかどうかは五分五分という感覚。)その他

→ウェイトは大きくないけど安定的に稼いでくれるのであまり気にせず。

特に業績上ポイントとなる、カードシステムとHULFTについてグラフにしてみると、、、

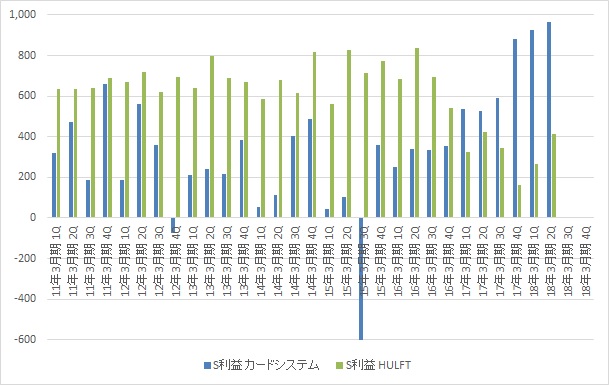

カードシステム/HULFTセグメント利益の推移

・青のカードシステムがここ1年(4四半期)程、順調に伸びていること

・緑のHULFTが17年3月期4Qを底に改善傾向にあること

といった傾向から、当面は業績向上が続くと予想しています。

その他諸々

過去の損害賠償について

上のグラフで15年3月期/3Qにすさまじい赤字がありましたが、要因はシステム開発の遅延に伴う損害賠償支払いによるものになります。

~以下、上記リンクの記事から抜粋~

セゾン情報システムズは・・・大型システム開発案件の開発遅延のために2社(内1社はクレディセゾン)から損害賠償を請求されていた問題で、和解する方針を決めたと発表した。

(中略)

セゾン情報が支払う和解金は合計149億7500万円。これは、セゾン情報が受け取っていた開発費などの対価と同額で、“全額返金”という厳しい和解内容だ。

過去のことなので、今となっては、、、ではありますが、この賠償は

・当初の当社の株主資本170億と比べて極めて多額であること

・親会社のクレディセゾンからの賠償請求であること

・開発遅延に対するペナルティとしてあまりにも厳しい

といったことから、当初ケンカしていたエフィッシモ(旧村上ファンドの系譜)を撃退するため、親子間で資産の移動を行う意図があったのでは?と勘繰りたくなるような内容でした。

今更ではありますが、この賠償により当初ピカピカだった当社の財務が劣化したのは間違いないく、現在も少なからずその影響は残っていると考えます。

ちなみにエフィッシモとはその後関係改善しています。

またエフィッシモは現在も引き続き当社への30%以上の投資を継続しており、今後も良くも悪くも動きがでる可能性はあります。

子会社(フェス社)の売却について

先月、2017年11月29日に子会社の売却のIRが出ました。

大まかには、以下のような内容で

・営業利益4.4億/純利益2.9億の100%子会社を

・20億で売却し

・14億の特別利益が出る

というもので、特益が評価されたのか株価的には大きくプラスに反応しましたが、個人的には、以下の理由からあまり良い評価はしていないです。

・単純計算でPER7倍以下の超割安で売却している

・来期から利益の1割以上が消える(今期営業利益予想40億の内4.4億)

・財務が改善といってもそもそも財務は全く持って評価していないこと

このIRで株価にプラスの反応をしたので、ポジションを減らしました。

そしたら仮想通貨のIRで更に上げましたが、これも当面業績に影響のない内容なので、仮想通貨IR後にも更にポジション減らしています。

東池袋52

セゾン情報システムズ→クレディセゾンと調べていたら、

というセゾングループ社員によるアイドルグループが出てきました。

そして歌やパフォーマンスのクオリティも思いのほか高い。

クレディセゾン、優待で東池袋52グッズとか出さないのかな。

まとめ

最後に簡単にまとめるとこんな感じです。

・収益面での割安さ

・業績改善への期待

→現PERは15倍かつ通期上方修正&増配の可能性高い・流行りの材料(IoTやブロックチェーン→仮想通貨)もあり

→直ぐ業績に繋がるわけではないので跳ねたところで一旦ポジション減らしましたが・エフィッシモの動きは要注意

・子会社(フェス社)の売却は個人的にはマイナス評価

・東池袋52ヤバい

ということで、直近、仮想通貨ネタもあり上がっていますが、それでも今後出るであろう情報修正後はPER1桁もあり得る水準なので、割高すぎることはないと評価しています。

とはいえ、短期的な動き等もあるので、保有数は若干減らしているところではあります。

以上、おわり。

この記事を見た人は10分以内にバナーをクリックしてください。

そうすれば14日後好きな人から告白されるわ宝くじは当たるわ

出世しまくるわ体の悪い所全部治るわでえらい事です。

↓↓↓

コメントを残す