2/10(金)に3Q発表と為替差損の減少に関するIRを発表。

2/10(金)の株価840円で、PER13.27倍、PBR0.27倍、配当利回り3.57%。

自己資本比率は80%超で、BSの中身的にも換金性の高い資産の割合が多く、財務諸表で図る割安さでは最強クラス。

会社のIRページ

![]()

![]()

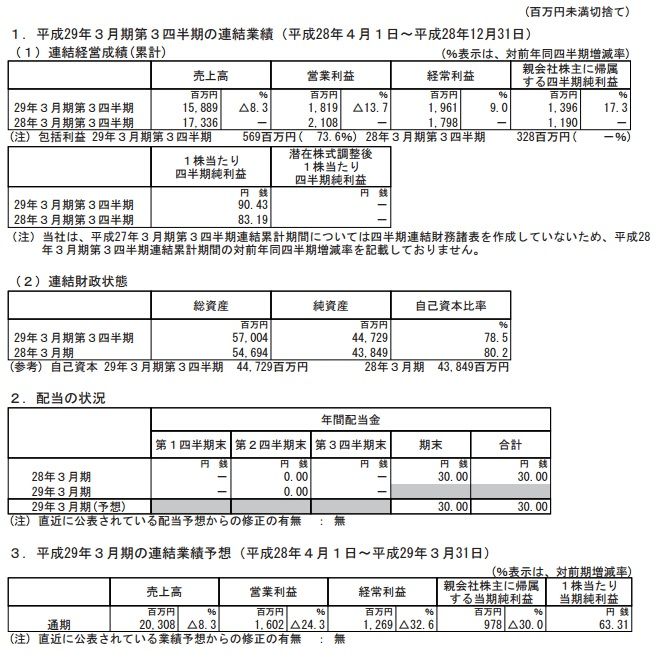

FY16/3Q決算

利益項目は10/21の修正後計画を超過。

ここは過年度の決算が分からないのと、子会社売却予定もあり、予測し辛いが、10/21に営業利益は上方修正している点と、経常利益の下方修正要因だった為替損失が縮小していることから、計画超過する可能性は高いと考えている。

Q毎の業績推移

16年3月期は3Q・4Q決算が出ていたので、1~3Qは均等の業績が出たと仮定、15年3月期は4Q決算のみ出ていたので、1~4Q全て均等の業績が出たと仮定した数字。

気になるのは16年3月期で4Qが売上が低めで利益水準も低いこと。

これは毎年の傾向なのか、その年のみの一時的な傾向なのかはわからないけど、大幅な赤字にはならないにしても、1~3Qよりは利益水準が落ち込むと考えた方が安全。

ただ10/21の上方修正の感じから営業・経常利益共20億は超えてくると予想。

税前利益は子会社売却に伴う特損が発生する可能性があるため営業・経常益程は伸びないかも。

また、子会社売却のタイミングにもよるが、売却に伴い丸八HDとしての利益は落ち込むため、来期計画が下押しされる可能性がある点は注意が必要。

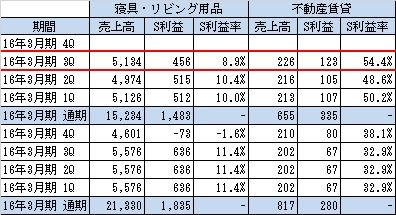

セグメント別・Q毎の業績推移

更に過年度の情報が少ない。

今期の数字を見る限り寝具・リビング用品、不動産賃貸共に売上・利益は安定している。

16年3月期4Qの寝具・リビング用品セグメント利益マイナスが出ており、今期も同様に4Q落ち込むのかどうかが気になるところ。

まとめ

財務的な割安さは変わらず。

今期業績は概ね問題ないと思われるが、来期計画は減益予想が出る可能性がそれなりあると考えており、株価水準次第では、無理に決算持ち越しする必要はないようにも感じる。

4月頃上方修正→売却→決算発表→買い戻し、が理想だけど下手に動くと失敗するような気も。

とりあえず当面は変わらずホールドで。

ブログランキング参加中です。クリックお願いします!

↓↓↓

コメントを残す