11/6(月)に中間決算発表。

現時点では業績修正していないけど、このままいけば通期上方の可能性は高いかと。

以下、中身を見ていきます。

![]()

![]()

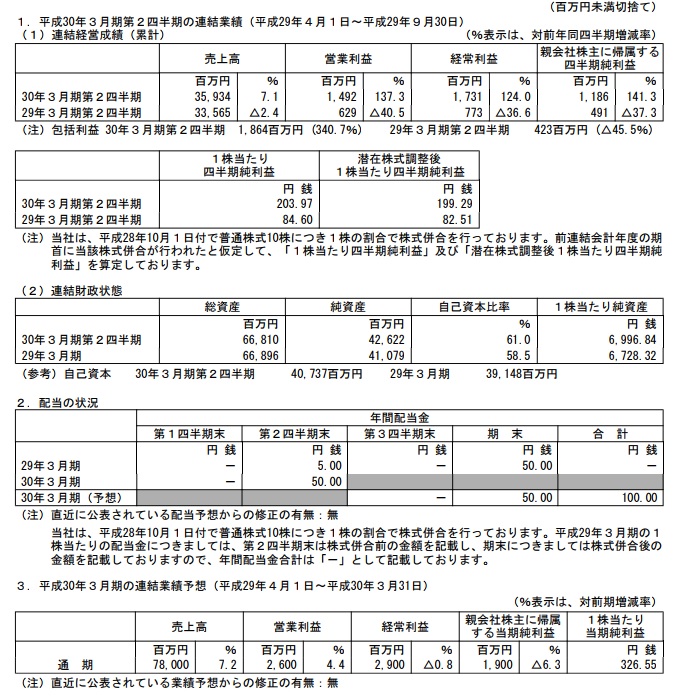

概要

株価4,095円で、予想PER12.54倍、実績PBR0.6倍、時価総額257.83億、配当利回り2.44%。

業績修正無く株価のみ上がってきているけど、もう少しEPSが伸びれば、まだ見た目的に問題ない水準。

過去の決算分析記事

2017年度中間決算

1Qに続けて利益好調。売上もまずまず良い。

元々2Q予想はなく、通期も現時点では期初計画を据え置きとしている。

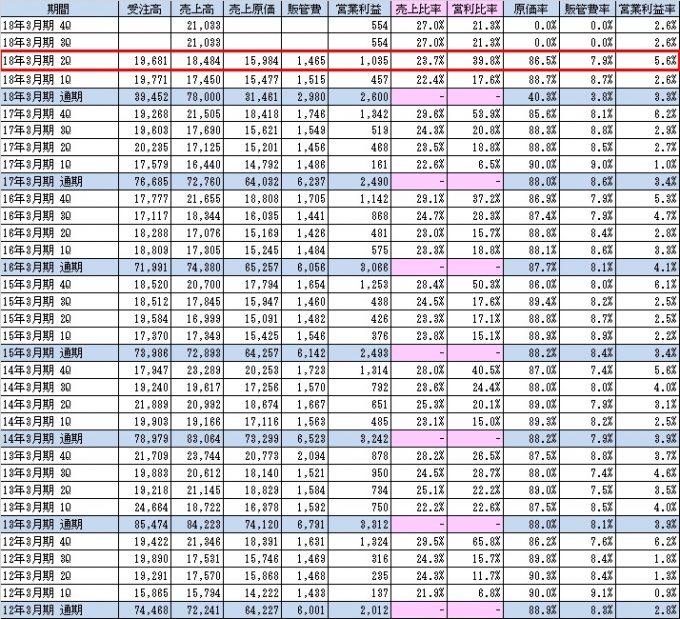

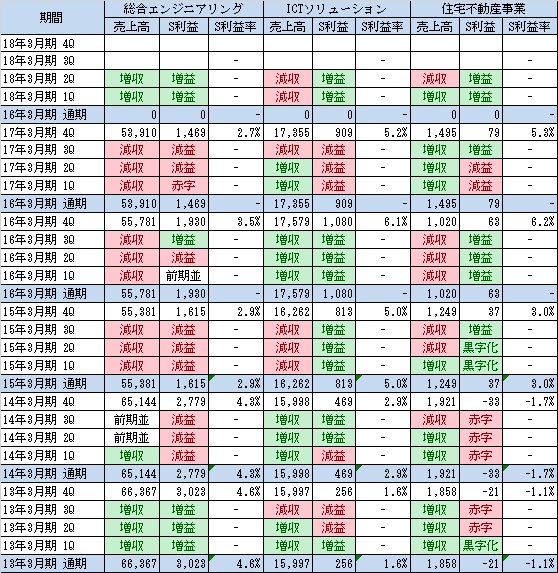

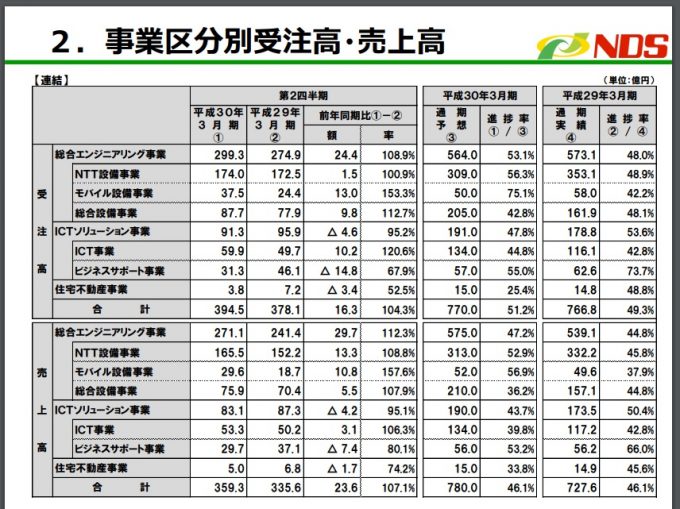

受注高&売上高~営業利益及び利益率の推移

2Q(7-9月期)として、ここ数年では利益率・利益額共に前年の倍以上。

2期前以前の年を見てもここ数年で断トツでよい。

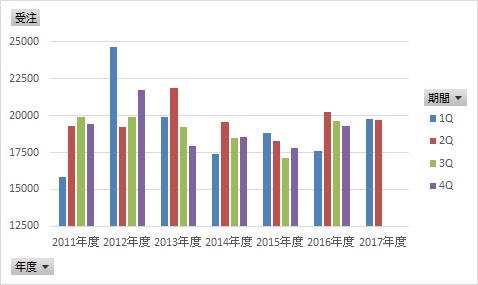

■受注高の推移

2016年度後半から改善傾向にあるが、今四半期もまずます。

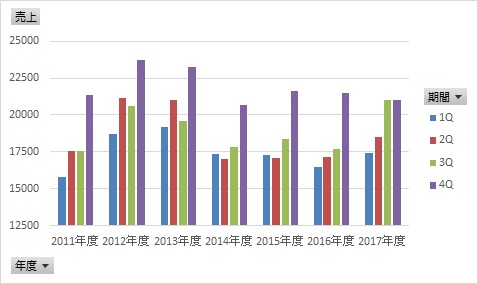

■売上高の推移

売上高も改善傾向。3Q、4Qは予想から逆算して算出しているけど、例年上期<下期であることを考えると、問題なく達成可能なレベル。

セグメント別売上高及びセグメント利益の推移

全セグメントで増益。特に会社の一番ウェイトが多く、かつここ数年足を引っ張ってきた総合エンジニアリングが引続き好調。

ICTは減収だが、売上原価低減により増益。2016年度の減益基調から反転し増益が続いたので良い傾向。

不動産は分譲戸建ての引き渡しが下期に出融資ているのが減収要因とのこと。

賃貸事業は好調でそれが増益要因とのこと。

全体的に大きな問題はない。総合エンジニアリングが好調が続いているのが何より。

2Q決算のまとめと3Q以降の見通し

受注高や売上もまずまずだけど、特に利益率の上げっぷりが良い感じ。

特に、総合エンジニアリングセグメントの復活が大きい。

上期のEPSが約200で、例年の下期偏重具合を考えると、EPS400越え→PER10倍割くらいは固く、それ以上の数字も期待できることを考えると、まだしばらくは継続保有可能だと考えます。

この記事を見た人は10分以内にバナーをクリックしてください。

そうすれば14日後好きな人から告白されるわ宝くじは当たるわ

出世しまくるわ体の悪い所全部治るわでえらい事です。

↓↓↓

コメントを残す