先週11/14(火)の2Q決算後にまあまあ沢山購入。

現在ウェイト3位。

理由はざっくりと↓こんな感じ。

・資産バリュー(PBR0.6倍&換金性資産多&土地含み益)

・足元業績好調(前期比売上高+17%、営業利益+30%)

・高配当(配当利回り約4%)

![]()

![]()

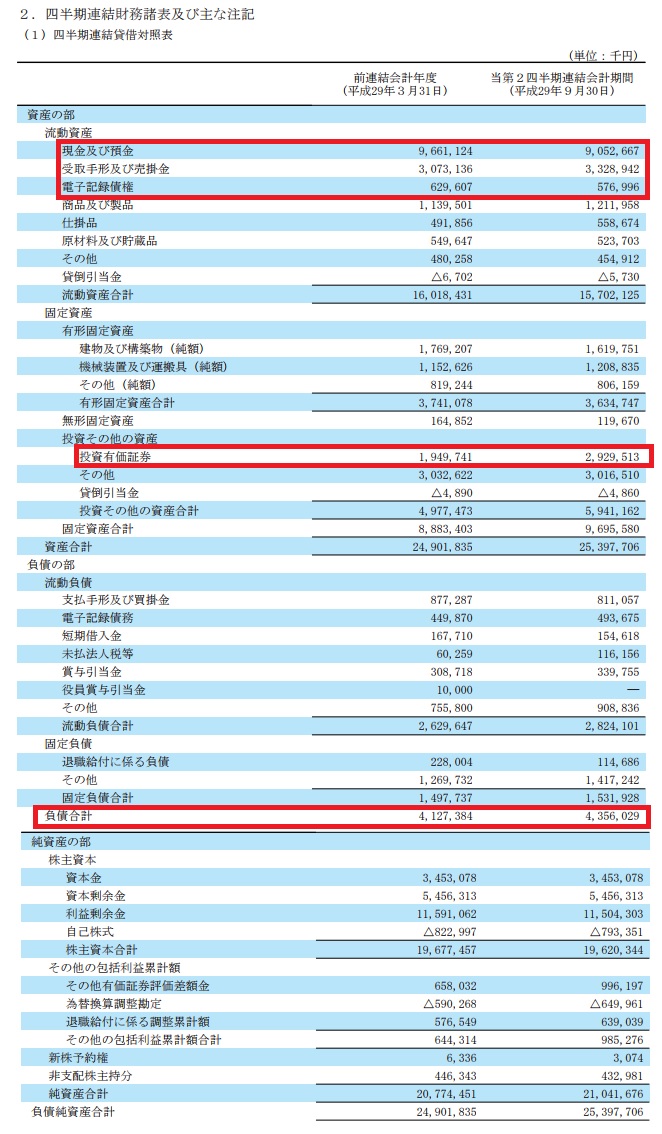

概要

会社のIRページ

Yahooファイナンス

株価1,266円で予想PER41.4倍、実績PBR0.6倍、時価総額128.4億、配当利回り3.96%。

特損があるためPERは異常値。特損除けば10倍台中~後半。

電子部品メーカーで、売上は国内海外が半々程度。

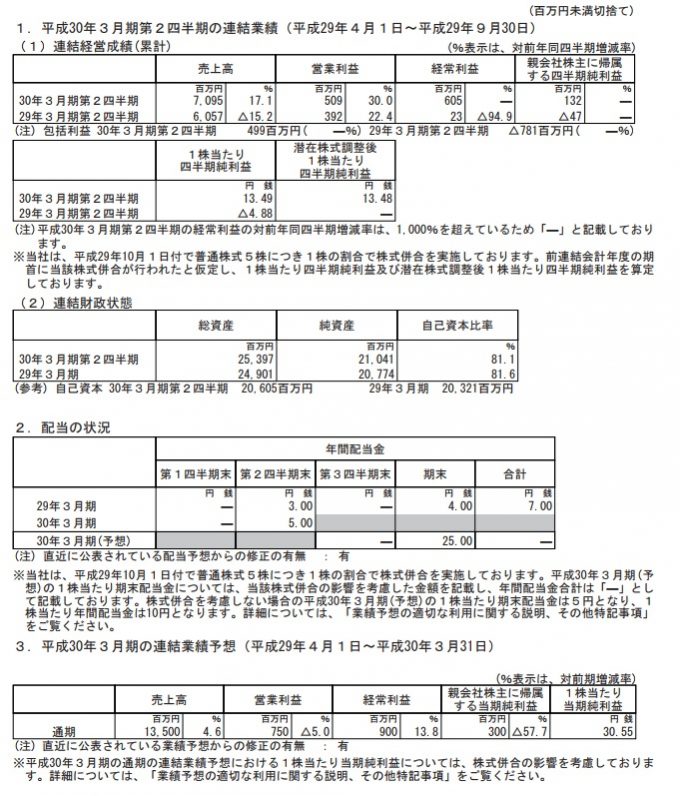

2017年度2Q決算

2Q短信サマリ

1Q時点で営業利益前期比▲23%からの+30%なので、7-9月期は非常に好調。

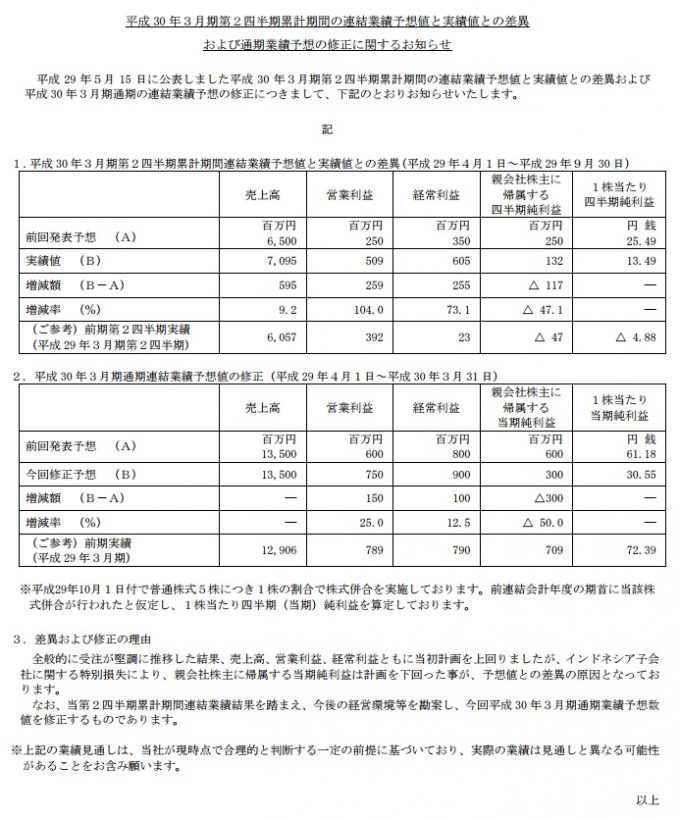

中間&通期業績修正

中間は営業&経常を大幅上方修正。これは素直に高評価。

純利益は海外の不採算子会社清算に向けた特損のため下方修正。

元々赤字を垂れ流している会社で、特に重要性のある事業を行っているわけでもないので、清算により中長期的には業績改善に繋がり、また、損失額自体も小さくはないけど、短期的な利益でカバーでき財務的に影響ないこともあり、問題ないと判断。

通期の上方修正は中間の修正幅の割には控えめに感じるが、ここの会社はほぼ半年毎に業績修正を出してきており、中間が好調だと、(期の後半になってから)通期を再修正することが多いため、今回もそうなるんじゃないかと予想。

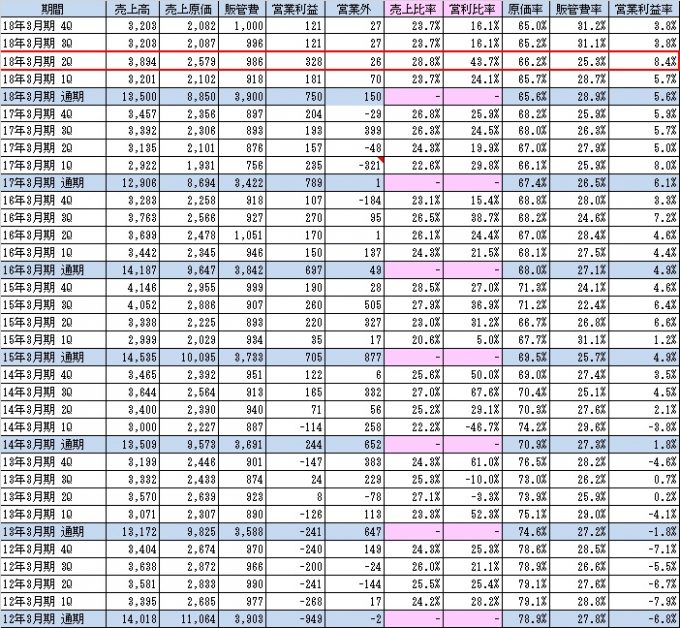

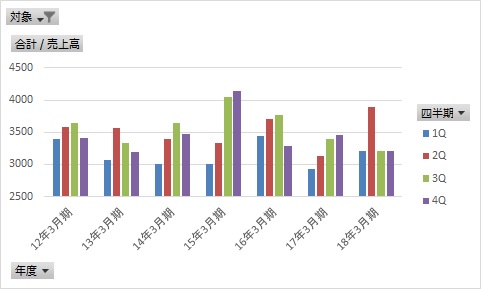

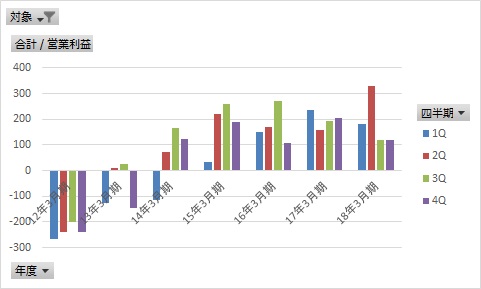

売上高/営業利益及び利益率の推移

グラフに直すと以下のようになります。

売上高の推移

営業利益の推移

18年3月期の3Q、4Qは計画値をベースにした金額。

2Qは出来すぎの部分はあるかもしれないけど、傾向として好調が1四半期のみで終わることはあまりないので、今期も3Qはそれなりの数字が出てきて、そうなれば、やっぱり通期は再上方修正が期待できると予想。

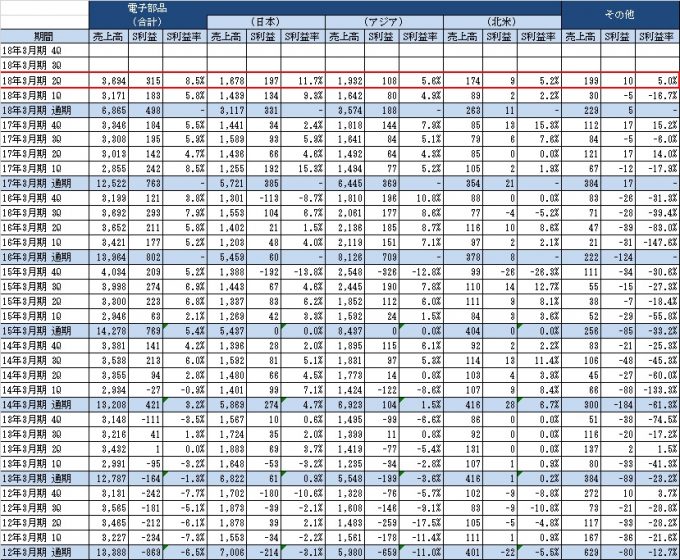

セグメント別売上高/利益及び利益率の推移

7-9月期の好調は国内の利益率の高さの主因。

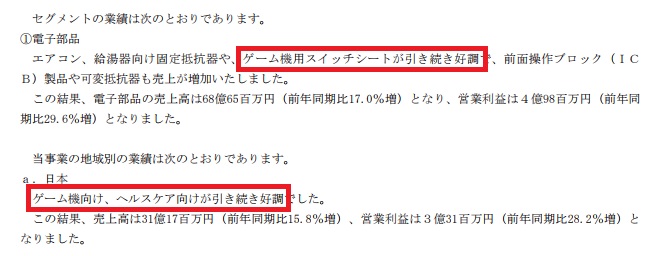

2Q短信抜粋

具体的には、ゲーム機向けの電子部品が好調とのことで、恐らく今売れている某ゲームハードの部品だと思われ、足元でも継続的に売れているし、ここからのクリスマス商戦でも期待できるし当面は好調が続くと思われます。

資産バリュー

BS(2017年9月末)

PBR0.6倍、自己資本比率81%と、指標的に超優良であることに加え、

BSの中身としても、赤字で囲ったような換金性の高い資産のウェイトが大きく、資産価値は文句なしに高い。

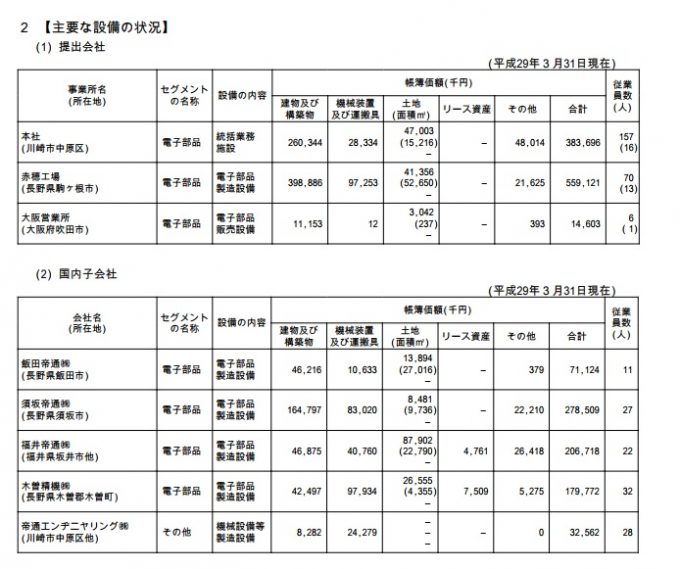

土地の含み益

更に1944年設立で各地方への進出も早いこともあり、土地の含み益は多い。

とりあえず、一番上の本社は簿価4700万、面積1.5万㎡。

場所は神奈川トップクラスのターミナル駅「新川崎駅」から約1.7km(最寄りは平間駅)の好ロケーション。

路線価ベースで20万円/㎡、周辺の公示価格ベースだと30万円/㎡は下らなさそうという前提で時価を算出すると、

20~30万/㎡×1.5万㎡≒30~45億円

→ほぼそのまま含み益。

その次の赤穂工場も、ロケーションは落ちるとはいえ5.2万㎡、簿価4100万円で、ざっくり億単位の含み益。

以降は計算はしていないけど、億単位の含み益がある土地は他にもいくつかはありそう。

子会社だと、アメリカで1.1万㎡で簿価5100万の土地があり、アメリカ進出が1980年と40年近く前であることを考えると、ここも小さくない含み益がありそうな。

ということで、事業継続上売ることはまず無いとは思うけど、時価総額128億に対し、ざっくり50億以上は土地の含み益がありそうな感じ。

まとめ

最初に書いた通り、こんな感じです。

・資産バリュー(PBR0.6倍&換金性資産多&土地含み益)

→現時点では資産価値だけで見ても割安な水準であり、・足元業績好調(前期比売上高+17%、営業利益+30%)

→収益面の水準訂正も期待でき、・高配当(配当利回り約4%)

→若干配当性向高いけど、増配しているしやる気はありそう。

ということで、中々割安な株が見つからない中では、負け辛く、上も狙えるんじゃないかなー、と考えています。

この記事を見た人は10分以内にバナーをクリックしてください。

そうすれば14日後好きな人から告白されるわ宝くじは当たるわ

出世しまくるわ体の悪い所全部治るわでえらい事です。

↓↓↓

コメントを残す