ゼロ(9028)と同じく木曜に3Q発表で金曜は▲1.42%。

悪い決算ではなかったけど、こっちはここ最近上げていたから仕方ないかなと。

2/10(金)の株価974円で、PER12.4、PBR0.68倍、配当利回り2.05%。

※今期計画EPS78.8円、配当20円、現BPS1,430.42円

会社のIRページ

![]()

![]()

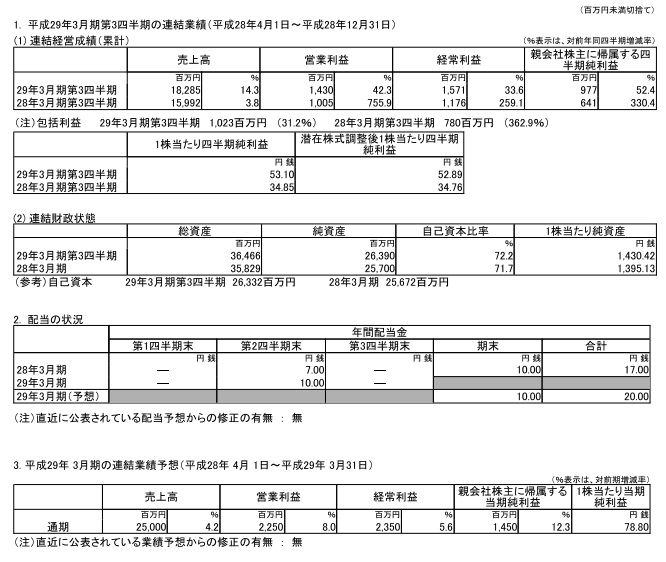

FY16/3Q決算

2Q時点で、売上が前年同期比で+20%、営業利益が同74%だったので、それと比べるとやや落ち込み気味で、対計画進捗では売上が73%、営業利益が64%。

と、これだけ見るとそれ程よくも見えないが、実際はそんなことはなく・・・

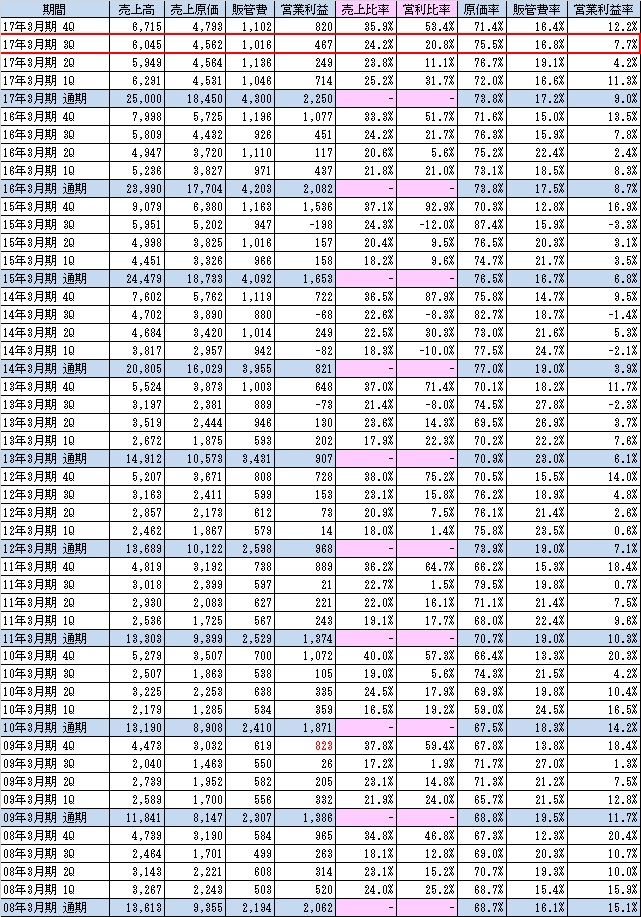

Q毎の業績推移

上記の通り、例年4Qに売上・利益共に偏重しており、

過去9年で、売上は30~40%、営業利益は常時50%以上、平均で68%を4Qに計上していることを考えると、今期未達というのは考える辛く、普通に計画比二桁増益の可能性が高いと思われる。

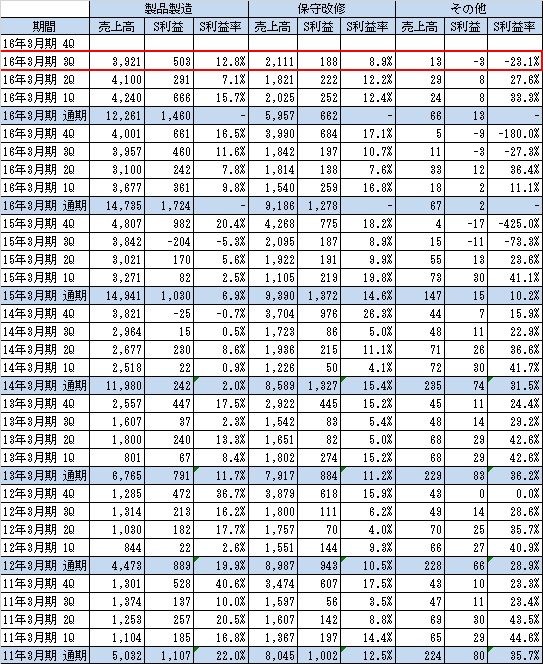

セグメント別・Q毎の業績推移

取り扱う製品(遊戯機械、舞台装置等)の特性から、ややQ毎にブレることはあるが、製品製造も保守改修も年々増加傾向にある。

あとは保守改修は4Qに偏重しており、この点は今期も同様だと思われる。

製品製造が増える→保守改修が増える、というのと

年度末に翌年度の年間保守締結が偏重、というのはどこの業界も同じですね。

BS

BSは特に問題はなし。

現金と前受金の増加と、のれんも元々大きくないけど、順調に償却が進んでおり、特に悪い点は見られない。

まとめ

・ここ数年業績は順調に伸びており、今期業績も順調に進捗。

・一方、株価的には以前ほどの絶対的な割安さは無くなったのと、期待値が上がった分リスクは多少上がってきていると感じる。

引続き保有数増減させずホールド予定だが、上記や扱う製品的に業績のブレは発生しやすい点を踏まえ、多少注意しながら見ていきたい。

ブログランキング参加中です。クリックお願いします!

↓↓↓

コメントを残す