![]()

![]()

過去の決算分析記事

FY16/2Q決算

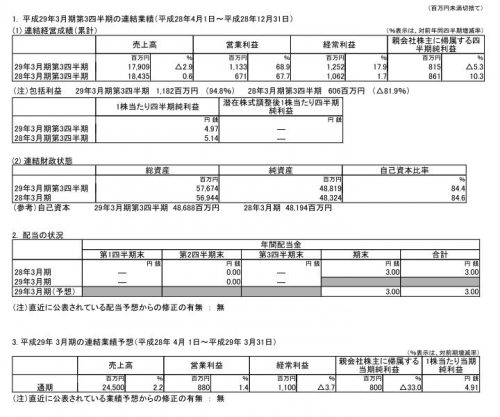

利益項目は全て通期計画を超過。

4Qは相対的に弱めの期ではあるけど、赤字の可能性は低いので利益項目はそれなりに計画超過で、売上は未達になりそう。

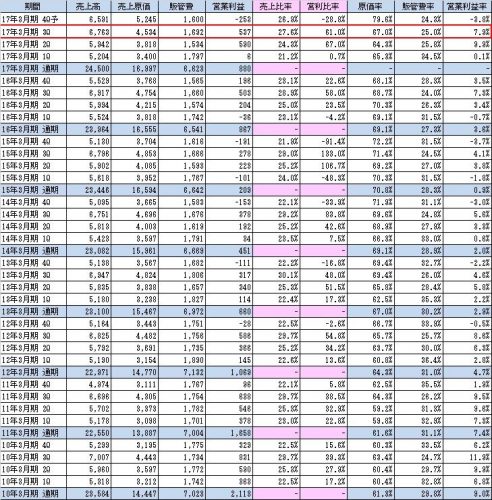

Q毎の業績推移

総合すると、悪くはないけど2Qの数字と比べると物足りない、という感じ。

売上高は前期比減少率が拡大。前期比減は仕方ないけど浮上の兆しは見えず。

販管費は前期比ちょい上がっているけど、まあこんなものかと。

原価率は前期2Qから減少が続いていたけどやや元戻し。

これが円安の影響なら為替差損益とほぼ相殺なので良いけど、それ以外の材料費や人件費の要因だとすると宜しくない。

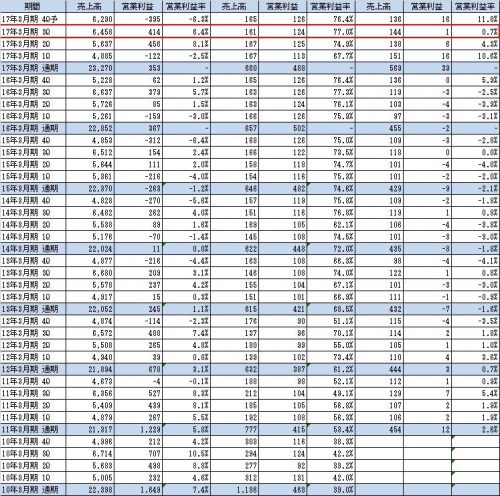

次にセグメント別。

セグメント別・Q毎の業績推移

繊維の営業利益が2Qを下回るのは過去を遡って殆どなかったことから、やや物足りないと感じる。

とはいえ営業利益4.14億は絶対額としては良い水準なので、ここから更に落ち込まなければ現時点では大きな問題なしと考える。

具体的には4Qは最低限黒字。できれば営業利益1億は超えてほしいところ。

不動産、売上が2Q比で売上が600万落ちたのは少し気になる。

4Qで戻ればよいけど。

その他、太陽光でベースの収益力は増強されたはずが、順調に利益を下げ、あわや赤字の水準に。

不動産、その他はウェイト低いからいいけど、最低限現状維持くらいはしてほしいところ。

まとめ

2Qが地味に良かったので少し物足りなく感じるけど、絶対値としては悪くない水準。

株価も多少上げたけど割安さは変わらず、ポートフォリオの守備要因としては問題ないと思う。

コメントを残す