![]()

![]()

アイドマMC(9466)の銘柄&決算分析を行います

2019年3月期決算を受けて買った銘柄の分析その3。アイドママーケティングコミュニケーション(9466)社の決算&銘柄分析を行っていきます。

会社IRページ

Yahooファイナンス

事業内容

流通企業への販売支援。マーケティング分析からプロモーション提案、チラシ制作まで一貫受注。

※ヤフーファイナンスより

顧客企業(スーパーやドラッグストア)に常駐して、販売戦略の立案を支援したり、その実行部隊となる形のビジネスモデルがメイン。

アナログな仕事もしているけど、データやIT(アプリ等)を活用した販促にも強みがあり、データを活用した販促は今後やりたがる企業は間違いなく増えていくため、今後の成長も期待できると考える。

1社あたりの売上高も、売先(常駐先)も増加傾向。

常駐先は2019年3月末時点で13社で、その中でもバローHD(9956)が売上比率56.6%と圧倒的な最大顧客で、次がライフコーポ(8194)の11.1%と特定顧客への依存度が高い。

今の時点で可能性は低いけど、バローに切られたり、切られないまでも発注量を減らされると大ダメージを食らうのがリスク。

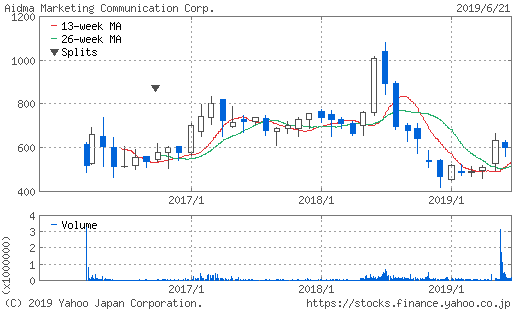

株価&指標(6/21時点)

- 株価:602円

- 時価総額:8,139百万円

- 配当利回り:2.99%

- PER:11.31倍

- PBR:2.11倍

1か月ほど前にアリババのパートナー会社と業務提携したことでやや跳ねたけど、まだ見れるレベルの水準。

自分が持っている銘柄の中では指標は高めだけど、成長と指標のバランスでまだ持ててる。

ただ、ここから新規で入るのは少しハードルは高めというくらいの感覚。

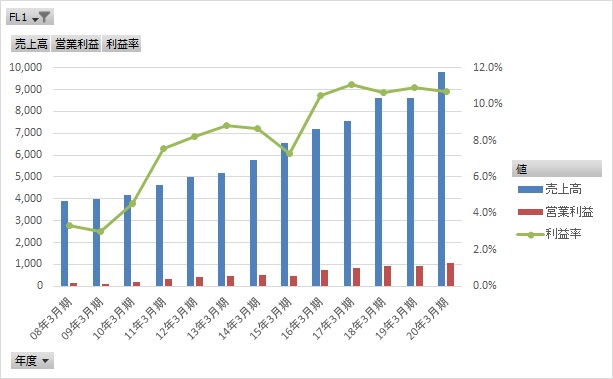

PL(損益計算書)

売上高&営業利益の推移

※20年3月期は会社予想ベース。

※一部、経常利益の数字を調整して使用。

売上高、営業利益共に概ね右肩上がり。(他利益も同様)

利益率もここ数年は横ばいだけど長期スパンでは上がって入る。

利益率の絶対値的にも10%超でまずまず高め。

今期も2桁増収増益計画。

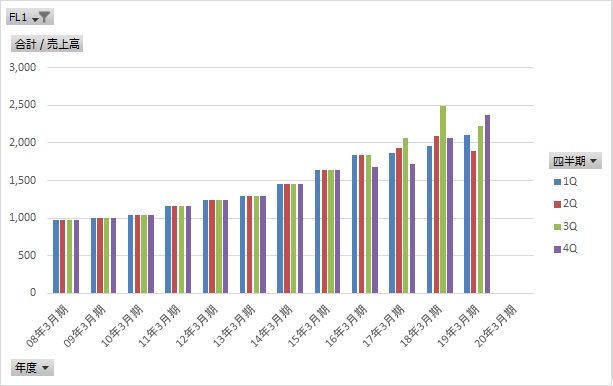

Q別の売上高&営業利益の推移

Q別売上高の推移

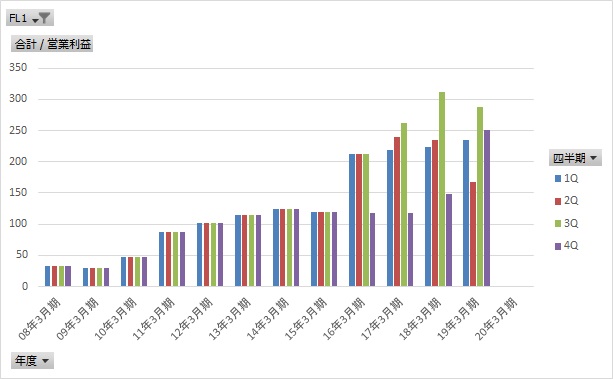

Q別営業利益の推移

※16年3月期/2Q以前は四半期の数字が見つからなかったので、等分してグラフ化。

前期2Q,3Qの決算について

19年3月期(前期)に関しては、2Q,3Qが前年同期で減収減益で、株価的にも一時期振るわなかったのはそれが原因。

理由をIRに確認したところ、最大顧客であるバローの販促においてキャンペーンを打つ(アイドマに一杯お金を払う)タイミングの問題とのこと。

取引内容や発注範囲が減ったとかではないとのことなので、一時要因と判断。

今後の業績予想について

じゃあ今後の業績もバローの気分次第で業績がブレるのか?というと、四半期ベースではブレることもあるけど、年間で見ればそのリスクは比較的低そう。という感覚。

最大顧客のバローについては、単に常駐しているだけではなく、年間の販促予算をたてる所も一緒にやっており、バローからアイドマへの発注金額についても、概ね知らされているとのこと。

当然、計画通りにいかない部分や、状況を見て都度判断しながら販促を実行することもあると思うので、100%計画通りとはいかないだろうけど、年間で大幅にブレることもないだろう、というのが自分の予想。

逆に四半期で良い数字が出たとしても、新規案件の獲得などの理由がない場合は、年間で大きく上振れする可能性も低いと思っています。

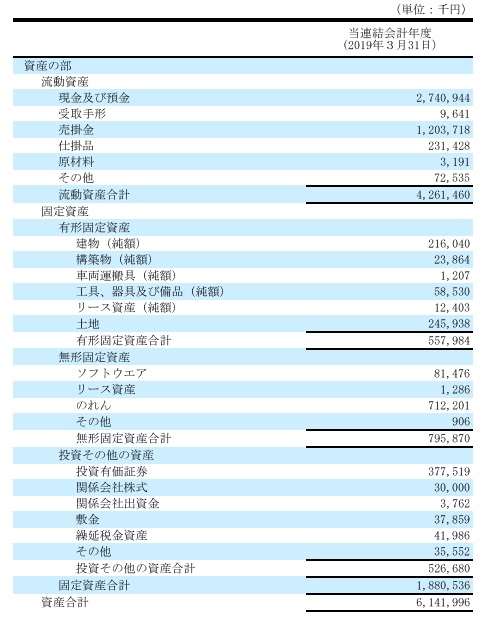

BS(貸借対照表)

2019年3月末時点BS

現金や受取手形などの流動資産の比率が高い。

ネットネット要素を見ると、(単位:千円)

- 現金及び預金:2,740,944

- 売掛金:1,203,718

- 投資有価証券:377,519

- 土地:245,938

- 関係会社株式:30,000

- 受取手形:9,641

- 負債:-2,272,765

上記全て全合算すると、2,335百万円で時価総額の約3割。

PBR2倍超でやや高めではあるけど、中身は優秀。

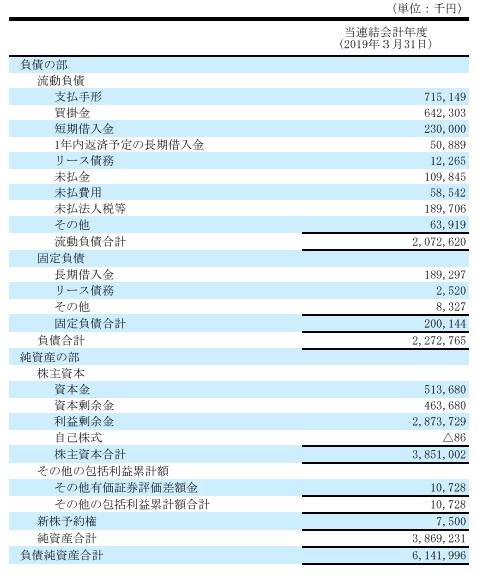

純資産成長率

16年3月期は上場によるものなので例外だけど、他の期も概ね10%超の成長率でコチラも優秀。

資本を使って利益を上げているわけではないので、利益率自体は下がっていくと思うけど、今のペースで純資産を積み上げながら配当も出してくれれば、報われる可能性は高いんじゃないかと。

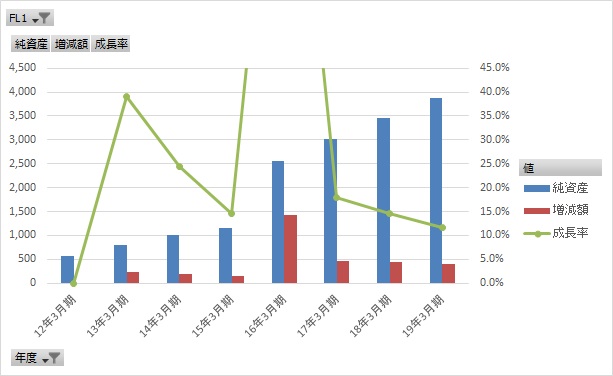

CF(キャッシュフロー計算書)

営業/投資/財務CFとFCFの推移

17年3月期と19年3月期はやや投資CFが多めだけど、17年は定期預金や投資有価証券の取得によるもので会社の資産へのダメージはなし。

19年はFCFがマイナスになっているけど、シナジーが見込めそうな子会社の取得によるもので、それも大部分は営業CFの範囲で賄えている。

基本的に安定して純利益以上の営業CFが出ており、FCFも大きめの投資をしない限り安定してプラスなので問題なし。

その他IRに聞いた話

IRに聞いたメインの話は↑のQ別業績に書いた話だけど、その他細かな聞いた内容について下記します。

問合せたのはアリババのIRの前なので、そこの話はありません。

- バローには何人程度常駐しているか?売上規模を考えると10人~30人くらいだと想定しているが。

→詳細は話せないが、大きくは外していない。 - ARSSなどのシステムは外注しているのか?その場合、アイドマとしての強み(ノウハウ)はどこになるのか?

→開発は外注。今後は子会社化したニューフォリアで開発できる範囲は増える。アイドマ社としては顧客と密に仕事をしており要件を抑えている部分がノウハウといえる。 - キャッシュバックアプリ(サービス終了済み)について、後継サービスなどの考えはあるか。

→現時点ではない。純粋にサービスとして収益化するのが難しかった。

まとめ

定量的には上記に纏めた通り、割安度は程々ではあるけど成長性や財務の質も踏まえれば良い銘柄だと思います。

主要取引先の予算(計画)を抑えている為、業績の確度はそれなりに高めなのもプラス評価。

定性面は、データを活用した販促は、今後成長する分野であり、新規の取引先も今後増えていくことが期待でき、当面は安定成長が続くと考えています。

リスクとしてバローとのビジネスに何かあると洒落にならない影響があることと、会社として経営者の能力に拠る部分が大きく経営者に何かあるとダメージが大きそうな所と考えており、その辺のリスクが顕在化しないことを注視しつつ当面はホールドを続けよ売る予定です。

コメントを残す