ざわかみさんの決算ダービーの出走銘柄です!

以下、分析していきます!

![]()

![]()

概要

会社のIRページ

Yahooファイナンス

株価653円で予想PER14.35倍、実績PBR2.27倍、時価総額1,881億、配当利回り0.92%。

社名の通り東芝の子会社。東芝の持分は50.02%。

過去に事業売却の話も出たけど、現時点では保有継続。

POSレジ(お店のレジスターと関連システム)で有名。

よくお店のレジにTECってマークが付いているのはココのこと。

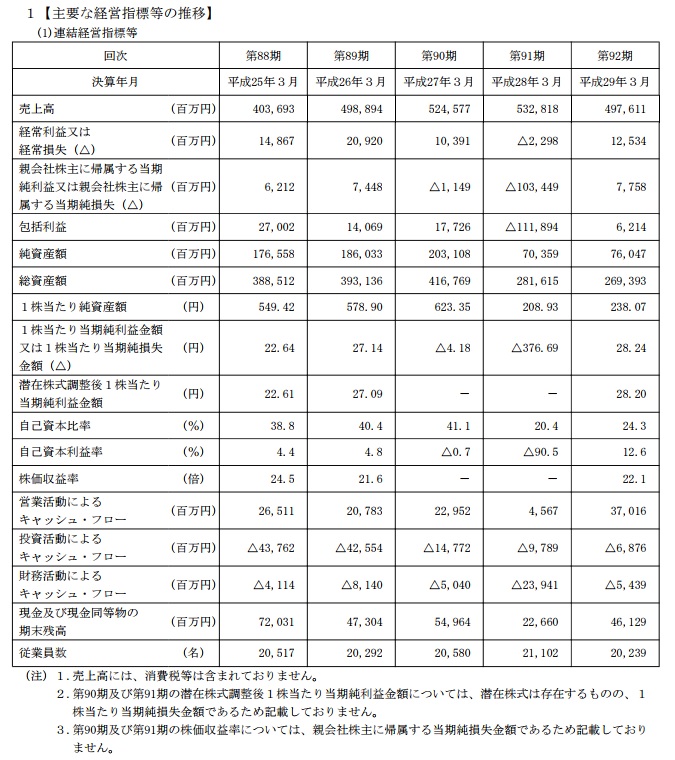

業績推移

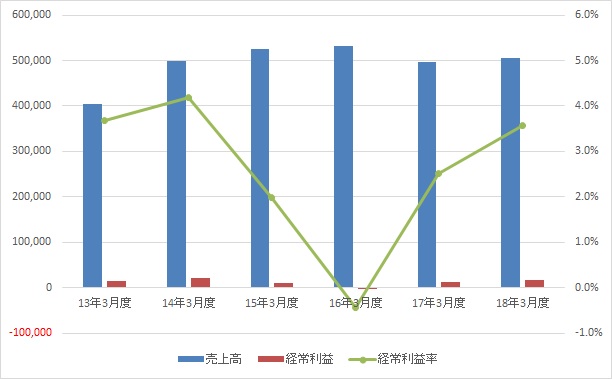

売上高と経常利益をグラフ化すると以下のようになります。

売上高と経常利益率の推移

16年3月期に大幅に業績が落ち込み。

要因は海外のPOS事業の収益悪化と、収益悪化に伴う在庫の評価減やのれんの減損等。

ちなみに、この海外POS事業は、2012年にIBMから買収した事業。

アメリカに掴まされた事業で減損ってどこかで聞いた話だね!

ただ親会社と違い、東芝テックは翌期以降は業績は回復し、海外POS事業も利益が出る状態になっている。

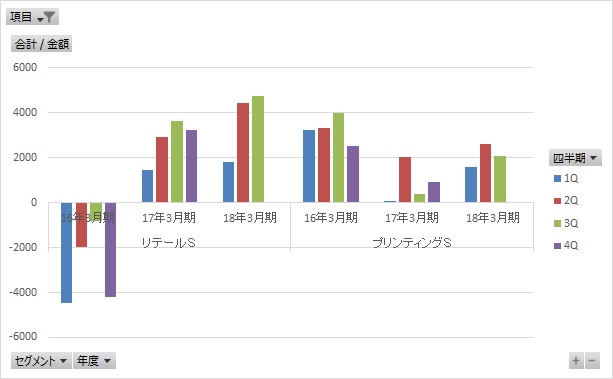

セグメント別利益の業績推移

セグメント別利益の3期推移をグラフ化すると以下のようになります。

セグメントはリテールソリューションとプリンティングソリューションの2つ。

リテールソリューション

国内外のPOSとバーコードやICタグ等の周辺システムと国内の複写機が事業領域。

16年3月期は上述した通り、海外事業の収益悪化で悲惨なことに。

ただその後、17年3月期→18年3月期と年々業績は改善している。

プリンティングソリューション

海外の複写機と国内外のインクジェット機器が事業領域。

こちらはリテールとは逆に16年3月期→17年3月期で業績が落ち込んだけど、今期18年3月期はまずまず復調。

POS事業の将来性について

現状POSは国内で約50%、海外(120か国)で約25%のシェアで、高い競争力を持っています。

一方、そもそもPOS自体の将来性については、評価・意見が分かれているのが現状です。

悲観的な意見としては、POS自体スマホ等の簡易的な機器に置き換わる流れにより(現状だと中国が代表的)、需要が先細り、ソフトウェアも代替のアプリが増えることで製品としてコモディティー化していくことで、単価もシェアも下がっていく。というもの。

個人的には、上記のような面も無くはないと思う一方、今後来る「AI」や「小売りのIT化」の時代において、「いつ」「誰が」「何を」購入したといった、POSデータの重要性はこれまで以上に高まっていくと考えており、東芝テックの製品自体は勿論、蓄積したノウハウ・人材といった無形資産の価値も今後高まり、ノウハウを活かした新ビジネスの期待もできると考えています。

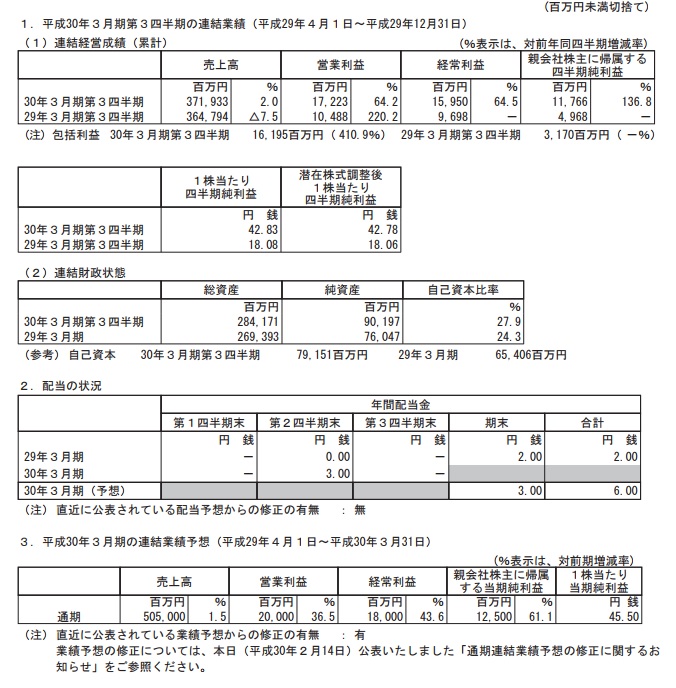

今期業績

11月と2月にそれぞれ上方修正をしているけど、3Qまでの数字を見る限り更に上振れしてくるんじゃないかなと。

まとめ

ここまで書いてきたように、

・PER14.35倍で指標的にまずまずで今期上方修正の可能性も高い。

・「AI」や「ビッグデータ」といった領域で今後期待ができる。

といったまっとうな理由に加え、

・良くも悪くも東芝グループとして何かが起きるかも!?

というギャンブル要素もあり、時価総額1000億超の銘柄にしては面白みがある銘柄だと思っています。

頑張って走ってくおくれ!!

ブログランキング参加中です。クリックお願いします!

↓↓↓

コメントを残す