2/19(月)時点でウェイト2位。決算発表後ウェイト調整中。

2/19通期決算発表で、翌2/20はストップ高。

2/21も上がるんだろうか・・・?

株価は分からないけど、

![]()

![]()

過去の分析記事

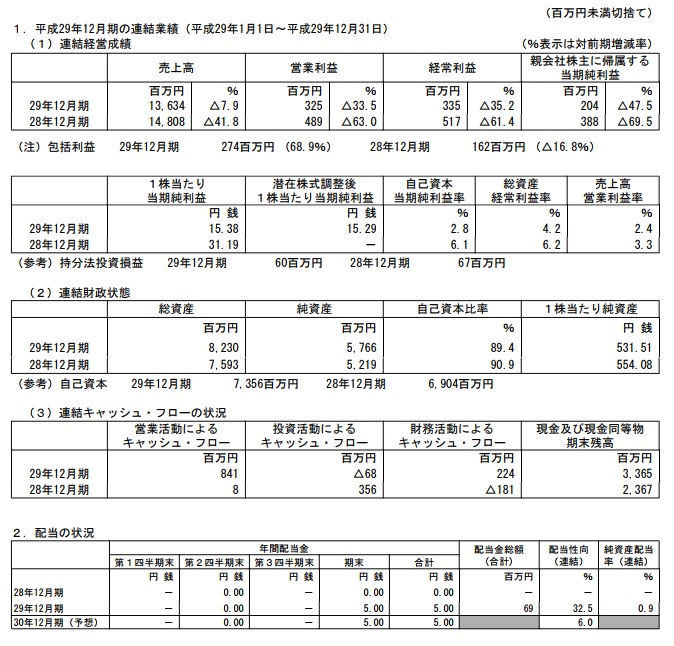

概要

2/20(火)時点の株価416円で、予想PER4.9倍、実績PBR0.78倍、配当利回り1.2%。

2018年度の予想利益には子会社精算に伴う一時益と、過去の累損による税負担軽減が含まれており、それを除くとPER13~14倍程度。

2017年3月期通期決算

期初計画に対し売上・利益共に未達。東南アジア圏での販売不振が主因。

良い変化としては、2009年12月期以来7年ぶりに復配を達成。

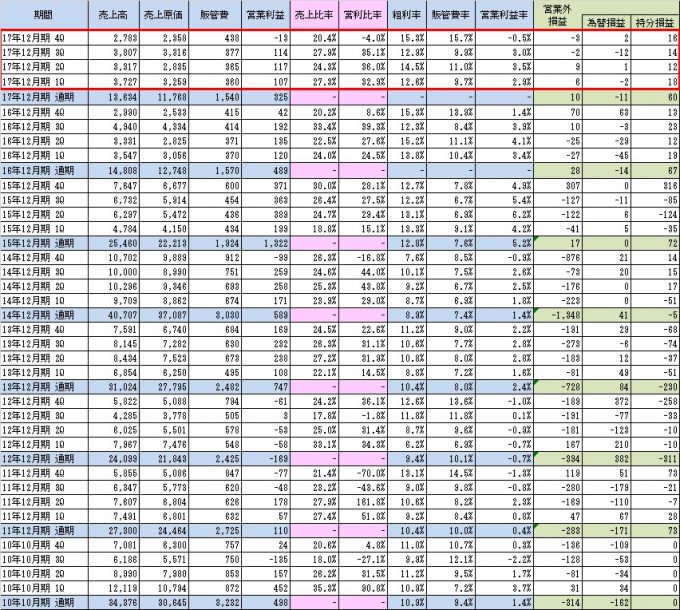

売上高/営業利益及び利益率の推移

直近10-12月期で営業損失。

但し、売掛金や在庫の期末処理に伴うマイナスも含まれており、本業自体は純損失ではない。

とはいえそれを考慮しても良い数字とはいえないが。

子会社及び財務データの推移

※クリックで拡大。

BSは全体的に改善。

・回収が滞っていた債権を損失処理し、売掛金3Q比40%減。

・負債は3Q比25%減。

・短期借入金は全て返済。

ここ数年実施していたグループ会社の整理は最終段階へ。

・2017年にシンガポールとタイにそれぞれ子会社設立。直ぐに大きな収益にはならないが、将来につながる投資。

・不採算の中国会社(子会社3社、持分法適用会社2社)は清算の最終段階。2018年度上期に完了予定。

・清算完了すると子会社4社、持分法適用会社1社となる。

・早ければ今期中にマレーシアに新会社(恐らく持分法適用会社)が出来るような雰囲気も。

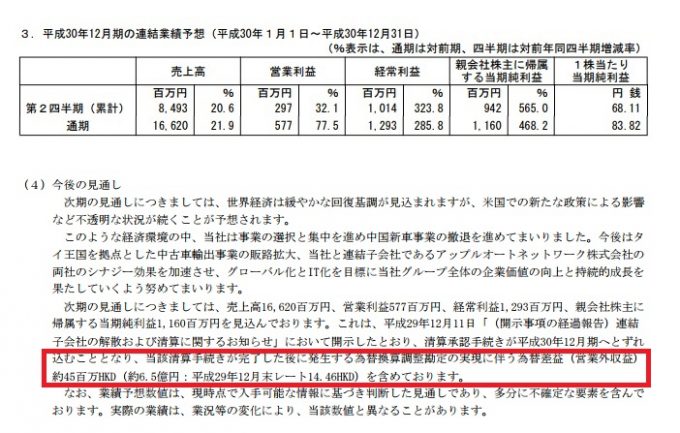

2018年度予算

営業外利益(為替差益)の内6.5億は子会社清算に伴う一時益。また、過去の累損により税負担がやや低め。

清算に伴う為替差益は昨年に金額を含めリリースが出ていたので、経常益が良いのは織り込まれているのだろうと思ったら、株価を見る限りそうでもなかったみたいです。

あと、そもそも為替差益はキャッシュインは伴わない会計上の利益になります。

一時利益が剥がれ税負担が標準程度を考慮すると、経常利益6.5億、EPS30前後(PER13~14倍)になり、これが現時点の実力だと考えています。

まとめ

過去の負の遺産の精算や将来に向けた投資等、やることはやっているけど収益が付いてきていないが現状。

2018年は2017年と比べ事業環境は良いはずなので、まずは営業利益ベースできっちり予算達成するかどうかを見届けたいところ。

ブログランキング参加中です。クリックお願いします!

↓↓↓

コメントを残す