色々と怪しげな動きはあるけど、それは置いておいて業績進捗のみ見ておきます。

IRページ

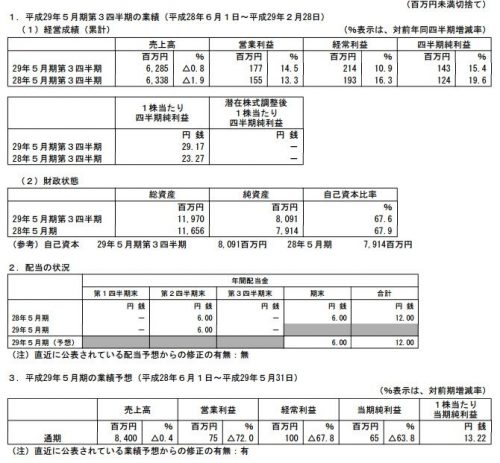

まずは3Q決算。

![]()

![]()

FY16/3Q決算

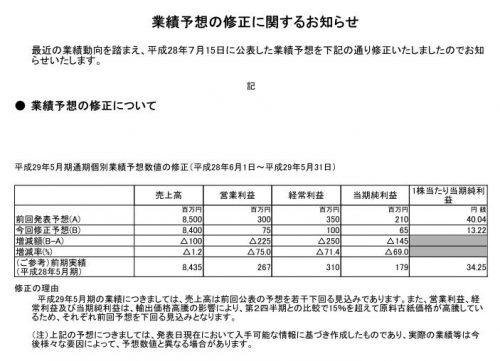

そして3Qと同時に出た通期下方修正のIR。

2Q上振れからの通期は大幅な下方修正。

原因は原材料費の高騰とのこと。

Q毎の業績推移

業績推移を見てみると、売上原価率が2Qの80%から3Qは85%と悪化しており、更に現在の業績予想から推測される4Qの原価率は89%と更に悪化の見込み。

下方修正の要因となった古紙の輸出価格の高騰について調べてみると、、、

段ボール古紙、11月輸出価格12%高 中国の需要増

中国のネット通販による段ボール需要増による価格高騰とかなんとか。

でもって直近の古紙価格の推移はこんな感じで、3Qにあたる2016/12-2017/2期は確かに古紙の輸出価格は高騰しており2月は高値圏にあり、通期及び来期業績は、この価格動向による影響が大きそうなので、とりあえず上記グラフを出している、関東製紙原料直納商工組合をチェックしておけば、ある程度業績予想は出来そう。

仮に市況が落ち着かなかったとしても、さすがに赤字の垂れ流しを続けるわけにはいかないと思うので、売りの値上げ交渉などをすると思われますが、色々な意味でやる気が見えない会社なので、会社が自主的に業績改善に動くよりかは、外部要因(市況)により業績改善してくれたほうが安心ではありますが、中国の通販需要は基本右肩上がりだと思われ、業績改善には少しかかりそうかな、というのが現時点の感覚です。

この記事を見た人は10分以内にバナーをクリックしてください。

そうすれば14日後好きな人から告白されるわ宝くじは当たるわ

出世しまくるわ体の悪い所全部治るわでえらい事です。

↓↓↓

コメントを残す